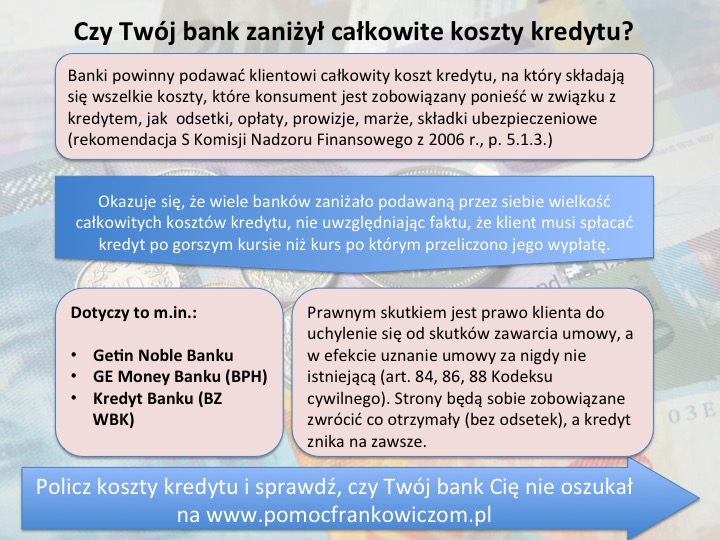

Analiza setek umów kredytowych uświadomiła mi, że banki zaniżały wielkość całkowitych kosztów kredytu. Całkowite koszty kredytu to wszelkie koszty, które klient jest zobowiązany ponieść w związku z kredytem, jak odsetki, opłaty, prowizje, marże, składki ubezpieczeniowe (rekomendacja S Komisji Nadzoru Finansowego z 2006 r., p. 5.1.3.).

Okazuje się, że wiele banków zaniżało podawaną przez siebie wielkość całkowitych kosztów kredytu, nie uwzględniając faktu, że klient musi spłacać kredyt po gorszym kursie niż kurs po którym przeliczono jego wypłatę.

Dotyczy to m.in.:

- Getin Noble Banku

- GE Money Banku (BPH)

- Kredyt Banku (BZ WBK)

Niektóre banki nie podawały wielkości całkowitych kosztów kredytu w umowie, jak np. Getin Bank w roku 2006, czy mBank.

Prawnym skutkiem jest prawo klienta do uchylenie się od skutków zawarcia umowy, a w efekcie uznanie umowy za nigdy nie istniejącą (art. 84, 86, 88 Kodeksu cywilnego). Strony będą sobie zobowiązane zwrócić co otrzymały (bez odsetek), a kredyt znika na zawsze. Ekonomicznie, oznacza to, że klient za darmo korzystał z kapitału banku przez wiele lat. Obecnie, musi zaś zwrócić wyłącznie różnicę pomiędzy tym co już spłacił bankowi, a kwotą otrzymanego kredytu (bez naliczania odsetek i bez indeksacji do CHF). Jest więc to rozwiązanie bardzo korzystne dla klientów banku. Jeżeli różnica do spłaty na rzecz banku jest znacząca, można zawsze w sądzie wnosić o rozłożenie jej na raty. Pamiętajmy jednak, że na nieruchomości nie będzie już hipoteki, więc można uzyskać nowy kredyt na spłatę poprzedniego zobowiązania.

Podobna sprawa była już przedmiotem sprawy sądowej (toczonej prawdopodobnie przeciwko Getin Bankowi), o której pisałem tutaj: https://pomocfrankowiczom.pl/?p=369 Bank na tyle się wystraszył konsekwencji, że zawarł wówczas ugodę z klientem.

Warto więc policzyć, czy bank podał właściwą kwotę całkowitych kosztów kredytu w umowie. Kalkulator zawiera arkusz przydatny do wyliczania całkowitych kosztów kredytu.

Jeżeli okaże się zaś, że bank oszukał klienta co do całkowitych kosztów kredytu, to można uchylić się od skutków zawartej umowy i to zupełnie niezależnie od wszelkich innych argumentów możliwych do podniesienia, jak np. abuzywność klauzul indeksacyjnych.

Warto więc sprawdzić czy bank nie zaniżył całkowitych kosztów kredytu w umowie.

Witam Panie doktorze,

A sprawdzał Pan może umowę z Deutsche Bankiem o kredyt denominowany-hipoteka też w CHF?

Pozdrawiam

Panie Jacku,

czy mógłby Pan tak zmodyfikować kalkulator, żeby umożliwiał alternatywne stosowanie Libor 3M (tak jest dotychczas) i Libor 6M. W wielu umowach bowiem stosowany był właśnie Libor 6-ciomiesięczny, np. w umowach zawieranych przez ING.

Pozdrawiam

W kalkulatorze można po prostu wprowadzić dokładne oprocentowanie stosowane przez dany bank. Libor 3M jest i tak tylko pewnym przybliżeniem, bo różne banki mają różne zasady ustalania stopy bazowej.

Witam. W nowej zakładce kalkulatora do wyliczenia całkowitego kosztu kredytu jest pozycja “oprocentowanie kredytu określone w umowie”. Jaką wartość tam należy wpisać ? W mojej umowie podana jest informacja, że w dniu jej sporządzenia oprocentowanie wynosi 5,3% (na co składa się marża banku, libor, oraz dodatkowe 1,25 punktu procentowego do czasu wpisu nieruchomości do hipoteki). Jaką zatem wartość oprocentowania należy wpisać aby otrzymać właściwy całkowity koszt kredytu ?

Pozdrawiam

Dla wyliczenia kosztów kredytu należy podać oprocentowanie całościowe, to jest uwzględniające już LIBOR i marżę. Co do oprocentowania podwyższonego do czasu wpisu hipoteki, sprawa nie jest jednoznaczna. Jeżeli w umowie nie jest podane, że okres podwyższonego oprocentowania stosuje się np. maksymalnie 6 miesięcy, moim zdaniem należy podać oprocentowanie wyższe, gdyż nie wiadomo, czy oprocentowanie zostanie kiedykolwiek obniżone.

Pozwolę sobie przepisać treść paragrafu dotyczącego kosztów całkowitych kredytu. Umowa GeMoney

” Całkowity koszt kredytu na dzień sporządzenia umowy kredytu wynosi kwotę xxx złotych polskich (podana kwota nie uwzględnia ryzyka kursowego), a rzeczywista roczna stopa oprocentowania wynosi 4,61%. Wartości podane w poprzednim zdaniu zostały obliczone przy założeniu, że oprocentowanie kredytu, o którym mowa w par.2, nie ulega zmianie; przyznana kwota kredytu została wypłacona jednorazowo (a nie została); pierwsza spłata raty odestkowej lub kapitałowo-odsetkowej ma miejsce w tym samym dniu miesiąca następującego po miesiącu, w którym nastąpiło uruchomienie kredytu; w przypadku występowania ubezpieczenia kredytu do czasu ustanowienia hipoteki, okres ubezpieczenia wynosi 6 miesięcy; w przypadku ubezpieczenia na życie oraz na wypadek trwałej i całkowitej niezdolności do pracy lub ubezpieczenia od ryzyka utraty stałego źródła dochodu wskutek utraty pracy, przyjmuje się składkę jednorazową; kalkulacja nie uwzględnia różnic kursowych. Ostateczna wysokość kosztów zależeć będzie od tego w jakich wysokościach kredyt będzie wykorzystany przez kredytobiorcę, w jakich terminach i wysokościach kredytobiorca będzie spłacał powstałe zadłużenie”

Proszę o opinię.

W takim razie, należy przyjąć 6 miesięczny okres ubezpieczenia, skoro takie założenia poczynił bank w swojej kalkulacji.

Panie Jacku proszę dopsiać Bank Millennium, gdyż on ten także wprowadzał w błąd swoich klientów w §12 umowy podając zaniżone CKK oraz RRSO.

Czy takie działania na masową skalę nie wyczerpują znamion przestępstwa ?

A jak bank wpisał “całkowite szacunkowe koszty kredytu”? i na pewno są zaniżone, i to mocno (nie licząc nawet spreadów…) to słowo szacunkowe zwalnia ich z odpowiedzialności za wprowadzenie w błąd co do ceny kredytu?

Nie zwalnia z odpowiedzialności. Szacunkowe może znaczyć co najwyżej tyle, że jest dopuszczalny pewien margines błędu. Jeżeli jednak bank pomylił się o kilka, kilkanaście, czy kilkadziesiąt tysięcy złotych, to przekraczamy już granicę możliwej pomyłki przy szacunkach.

Koszty szacunkowe można tłumaczyć jako teoretyczne, gdyż CKK oraz RRSO to nie są faktyczne koszty zawieranej umowy, a jedynie teoretyczne koszty na dzień sporządzenia umowy. W takim kontekscie szacowanie tych kosztów nie zwalnia banku z obowiązku wyliczenia ich w sposób staranny, rzetelny oraz uczciwy.

Chciałbym zwrócić uwagę na jeszcze jeden aspekt. Bank w mojej sprawie podniósł, że CKK oraz RRSO nie stanowią treści czynności prawnej, dlatego najlepiej jest powiązać CKK razem ze składnikami wynagrodzenia banku, gdyż oszustwo polegało najczęściej na zatajeniu kosztów spreadu. Pomijając to, ze bank jest błędzie to wynagrodzenie już na pewno jest treścią czynności prawnej, a więc pochodne od niego CKK i RRSO będą stanowiły uzupełniającą się całość.

Panie Jacku,

podstawą tego wszystkiego jest niezgodne z prawem użycie art.358-1 ust.2 do prowadzenia kursu waluty obcej jako czynnika wyceniającego umowę. Jest to ominięcie zasady walutowości. Banki przy pomocy nielegalnych sztuczek ominęły zasadę walutowości dostarczając pozornie umowę denominowaną z polskim złotym, z jednocześnie wyliczanym świadczeniem zwrotnym przy pomocy skomplikowanych przeliczników. Banki oparły przeliczanie innego niż pieniądz miernika wartości (tutaj kurs waluty obcej) na art.358-1 ust.2 – klauzuli towarowej. Klauzula ta ma swoje korzenie w starożytności i jest opisana przez rzymskiego prawnika Ulpian’a a jest znana jako “contractus mohatrae”

>>>Poprosiłeś mnie, abym pożyczył ci pieniądze. Ponieważ ich nie miałem, dałem ci misę lub bryłę złota, abyś ją sprzedał i użył pieniądze. Jeśli sprzedasz, sądzę, że doszło do pożyczenia pieniędzy.<<>>Poprosiłeś mnie, abym pożyczył ci pieniądze szwajcarskie. Ponieważ ich nie miałem, dałem ci polskie złote, abyś je sprzedał i użył pieniądze szwajcarskie. Jeśli sprzedasz, sądzę, że doszło do pożyczenia pieniędzy szwajcarskich.<<1800lat Obudźmy się!

-Ryszard Styczyński

PS. Nie zgadzam się także z pomysłami “korzystania z kapitału przez wiele lat za darmo”. Nie! To jest ostateczność. W wyniku negocjacji z bankami, banki muszą same przewalutować, poprosić klienta o możliwość przewalutowania po cenie z dnia zawarcia umowy – i to ceni zakupu (tej niższej). I na tej podstawie zmienić umowę na umowę nazwaną KREDYT p.b. tak abyśmy mogli nadal korzystać z kwoty udzielonego kredyty i ją uczciwie spłacać. Nie jesteśmy narodem złodziei i cwaniaków – jesteśmy uczciwym narodem z 1000 letnią historią. Każdy kto namawia do zniżenie się do poziomu banków robi źle, namawiając do nieuczciwości.

Jeżeli jednak banki po przedstawieniu bezwzględnych argumentów prawniczych (nie hipotetycznych tylko bezwzględnych) nie będą chciały zrobić co powinny, wtedy należy umowy unieważniać – i to maszynowo. Sądy powinny dostać specjalne uprawnienia typu sądów 24 godzinnych.

coś się poobcinało przy publikacji komentarza. Pełen komentarz: https://plus.google.com/+RyszardStyczynski/posts/Sqb2DggnzFu

Mam umowę z Getin Noble Bankiem ( dawniej Dom Bank), z 2006r. Powiem szczerze, ja jej nie rozumiem. Czy ta umowa jest do unieważnienia ? Spłacam ją już 10 lat , w kwocie xxx wiekszej miesięcznie niż miało być. Proszę o informację i kontakt osoby kompetentnej.

Proszę o przesłanie skanu umowy na info@pomocfrankowiczom.pl

Czy mogę też “podpiąć” się po prośbę autora i przesłać umowę aby Pan na nią spojrzał?

Proszę wysłać umowę na info@pomocfrankowiczom.pl

Witam. Mam kredyt w Banku Millennium. Umowa podpisana we wrześniu 2008. Według obliczeń wykonanych w kalkulatorze kwota CKK podana w umowie jest prawidłowa… Niestety…

A czy uwzględnił Pan wszystkie koszty, które bank Millennium wymienia jako koszt kredytu, to jest, poza kosztem odsetek, jeszcze koszty ubezpieczenia nieruchomości od ognia, koszty ubezpieczenia na życie oraz ubezpieczenie pomostowe?

Witam

Czy mogę w jakiś sposób uzyskać od banku wyliczenie CKK i RRSO ? W mojej umowie nie ma niestety. Skorzystałam z kalkulatora i “wyszła mi jakaś dziwnie duża kwota” nadpłacona. Kredyt z 2007 r – czy to możliwe? Kredytu niestety już nie jestem w stanie spłacać . Czy mogę prosić o opinię ?

A jeśli bank określił kwotę kredytu w umowie w CHF, a CKK podął tylko w PŁN. w oparciu o własny kurs sprzedaży waluty, to czy nie jest to niewłaściwe określenie KK. wprowadzające kredytbiorcę w błąd?

Nie sądzę, bo przyjął kurs zgodny z zapisami umowy. Natomiast znam tylko jeden bank, który poprawnie liczył CKK (a był to BGŻ).

Witam, sprawdzam CKK kredytu ze stycznia 2008 z BGŻ. Różnica w CKK między tym co podaje bank a wyliczeniami z Pana kalkulatora wynosi ok. 18%. Proszę o komentarz

Najwyraźniej bank zaniżył wysokość CKK nie uwzględniając wypłaty i spłaty kredytu po dwóch różnych kursach.

Panie Mecenasie, a czy zaniżone CKK ze względu na nie uwzględnienie kursów kupna i sprzedaży kwalifikuje się do tzw. kredytu darmowego? Kredyt jest na 20 tys. zł (ok. 9500 CHF) na wykończenie mieszkania. W treści umowy jest zapis, ze jest to kredyt konsumencki.

Jeżeli ktoś miał podany w umowie całkowity koszt kredytu w PLN (a zwłaszcza jeśli umowa została wypowiedziana) powinien powołać sie na nadzwyczajną zmianę kosztu kredytu (poza tym taki koszt kredytu jest niezgodny z warunkami rynkowymi i nikt, by umowy o takim całkowitym koszcie kredytu nie zawarł).

A co robić jeżeli w umowie z maja 2006r z dawnym KB nie ma żadnych zapisów odnośnie CKK i RRSO?

W takim razie trudno powiedzieć, żeby bank wprowadził w błąd.

Ja mam umowę z mbankiem luty 2008r. W umowie w ogóle brak CKK. Piszę pismo do banku, że zostałam wprowadzona w błąd. Powołuję się na art. 84 k.c. Nie chcę przedobrzyć. Jakie konsekwencje prawne niesie za sobą powołanie się na w/w artykuł?

witam

według moich wyliczeń w kalkulatorze ,mój szanowny bank oszukał Mnie na kwote około 22 tys,Mam dwa pytania.

Skąd wiadomo jaki procent spreedów wpisać (bank GE many)? Jak powino wyglą dać pismo do banku?

dziękuje i pozdrawiam

z poważaniem

Krystian Juzwiszyn

U mnie w umowie z Noble Bank: “Całkowity koszt kredytu na dzień sporządzenia Umowy Kredytu wynosi 472,00 PLN (podana kwota nie uwzględnia ryzyka kursowego)” a według pierwszej strony bank udzieli mi kredytu w kwocie 485.000,00 PLN indeksowanego kursem CHF , nieogarniam tego, jakieś bzdury !!! Proszę o pomoc wysyłam Panu skan mojej umowy .

Z poważaniem, Artur Szymczyk

Noble Bank czasami podawał właśnie takie absurdalnie niskie koszty, uwzględniające wyłącznie np. koszt wpisu na hipotekę. Paradoksalnie utrudnia to argumentację o wprowadzeniu w błąd, gdyż deklarowany koszt kredytu już na pierwszy rzut oka nie może uwzględniać rzeczywistych kosztów – i jest oczywiście błędny.

Dziękuję za błyskawiczną odpowiedz, prosiłbym o przysłanie cennika usług w mojej sprawie.

Chciałbym zakończyć ten MATRIX.

Proszę o przesłanie skanu umowy na biuro@kancelariaczabanski.pl

Witam. Mam kredyt w Nordea-habitat. Pojęcia nie mam,co robić jak zadziałać z bankiem. Może Pan spojrzeć na moja umowę? Pozdrawiam

Proszę przesłać skan umowy na adres biuro@kancelariaczabanski.pl

A co jeśli mam dużo zaniżony CKK (190900 PLN) w umowie z KB, kredyt zaciągnięty w 2008r na 202500 PLN, ale w 2014r. zawarłam ugodę z bankiem i sprzedałam nieruchomość za kwotę za jaką chciał bank tj. 219000 PLN, a bank umorzył mi resztę zadłużenia 167000 PLN z czego muszę zapłacić 19% podatku dochodowego do US. Czy mogę coś jeszcze w tej sytuacji zrobić?? Dodam, że kredyt był spłacany przez 6 lat i wkładem własnym była działka należąca do mnie wyceniona na 101000PLN…