Coraz liczniejsze procesy o kredyty powiązane z kursem waluty obcej, w tym zwłaszcza CHF, ujawniają coraz większą liczbę danych o nieuczciwym postępowaniu banków. Banki zachwalając korzystniejsze kredyty „frankowe”, tańsze w spłacie ze względu na niższe oprocentowanie celowo bagatelizowały lub milczały na temat ryzyka walutowego, które mogło doprowadzić – a w wielu przypadkach doprowadziło – nawet do bankructwa kredytobiorców.

Brak właściwego poinformowania frankowicza o ryzyku związanym z danym typem umowy kredytowej i jego ekonomicznych konsekwencjach jest uznawany przez prawo unijne za działanie nieuczciwe. W głośnym orzeczeniu z 20 września 2017 r. Trybunał Sprawiedliwości UE uznał, że na banku ciąży obowiązek przedstawienia w jasny i zrozumiały sposób wszystkich konsekwencji ekonomicznych zaciąganego zobowiązania.

W ślad za tym orzeczeniem, Sąd Najwyższy Hiszpanii w wyroku z 15 listopada 2017 r. uznał, że brak wyczerpującej informacji o ryzyku oznacza, że cały mechanizm powiązania kredytu z walutą obcą jest nieuczciwy i upada.

W Polsce również sądy powoli, ale zaczynają podzielać tę linię rozumowania, czego wyrazem jest wyrok Sądu Okręgowego w Warszawie z 4 października 2017 r., który uznał umowę kredytu indeksowanego za sprzeczną z zasadami współżycia społecznego.

W praktyce działania polskich banków, konsumenci byli masowo wprowadzani w błąd co do ryzyka związanego z oferowanym produktem. Byli więc zapewniani, że frank jest stabilną walutą, albo prezentowano im dane dotyczące kursu franka z krótkiego okresu czasu, w którym pozostawał względnie stały. Kredytobiorcy byli także zapewniani, że wysokość miesięcznej raty może się wahać o 100 czy 200 złotych, natomiast nikt z nich nie był uprzedzany, że ryzyko dotyczy wysokości całego zobowiązania i że w związku z tym wysokość ich zobowiązania może z dnia na dzień wzrosnąć o kilkaset tysięcy złotych. Do tego należy dodać, że banki w pełni zabezpieczyły się przed ryzykiem (głównie poprzez instrumenty finansowe na rynku walutowym), a całe ryzyko zostało przerzucone na kredytobiorców.

Sam ten fakt powinien powodować, że tego typu umowy i mechanizm powiązania z kursem waluty obcej powinien być uznawany za nieuczciwy i bezskuteczny.

Jednak problem polega nie tylko na tym, że kredytobiorcy idąc do banku, wbrew swej woli wzięli udział w ruletce. Problem polega również na tym, że tej gry nie mogli wygrać.

W ekonomii nie istnieje jedna teoria opisująca wszystkie czynniki wpływające na kurs walut. Jednak jedną z ważniejszych jest teoria parytetu stóp procentowych która opisuje związek pomiędzy stopą procentową a kursem walut. Teoria głosi, że w sytuacji, w której kapitał może się swobodnie przemieszczać, różnice w wysokości stóp procentowych pomiędzy krajami oddają przewidywania co do zmian kursów walut tych państw. Inaczej bowiem, jeżeli kursy miałyby być niezmienne, kapitał popłynąłby do kraju o wyższej stopie procentowej, gdzie przyniósłby wyższe dochody. Innymi słowy, jeżeli oprocentowanie w CHF jest niskie, a w PLN wysokie, to oznacza to, że rynek przewiduje, że kurs PLN/CHF wzrośnie, a opłacalność obu inwestycji będzie zbliżona. Od strony kredytobiorców oznacza to, że niższa stopa procentowa nie oznacza wcale niższego kosztu spłaty kredytu, gdyż koszt ten będzie powiększony przez nieuchronny wzrost kursu waluty obcej, z którą powiązany jest kredyt.

Spojrzenie na dane historyczne potwierdza zaś, że kurs CHF nigdy nie był stabilny, lecz przez ostatnie sześćdziesiąt lat rósł nieustannie.

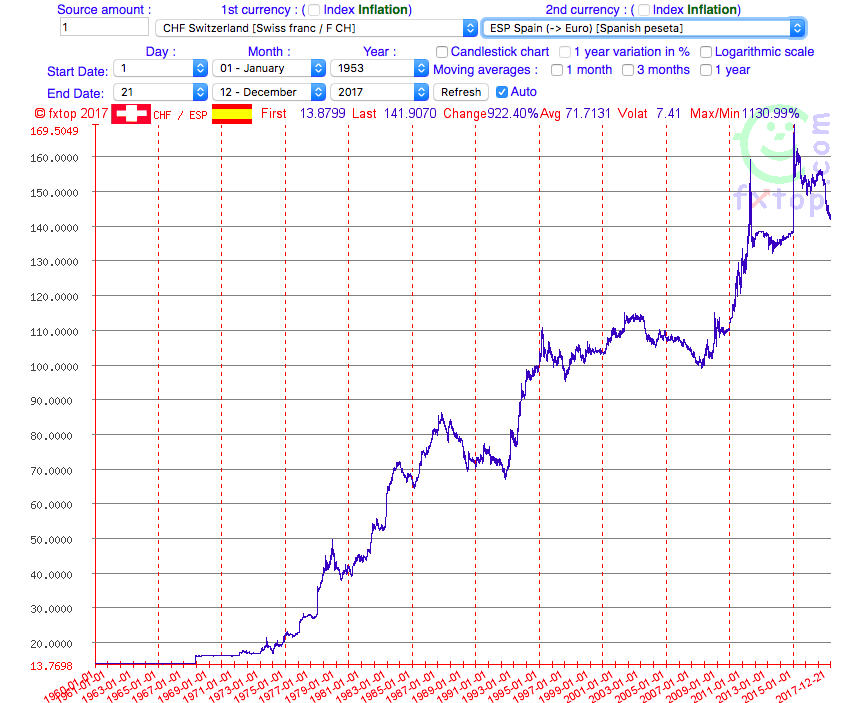

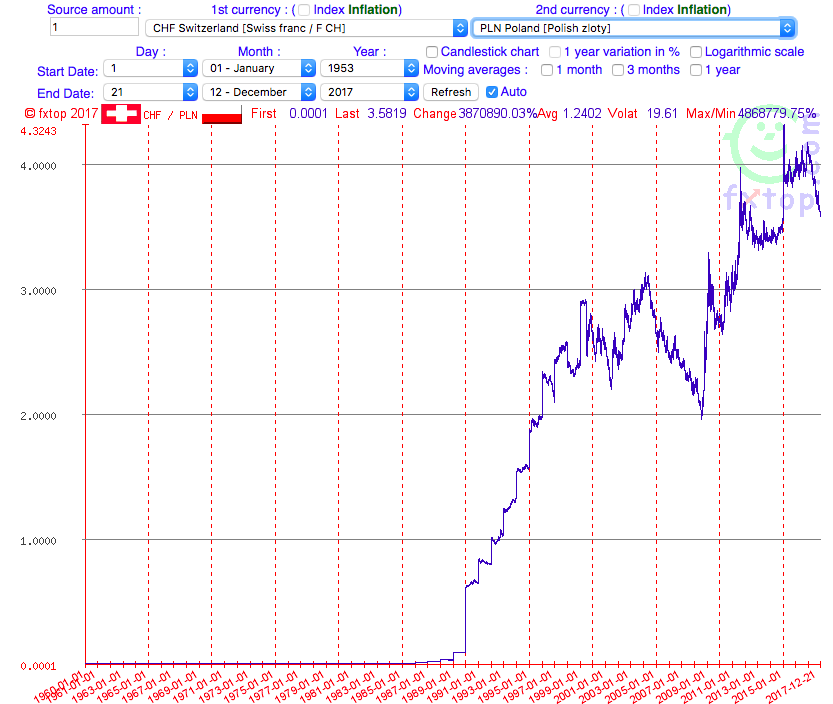

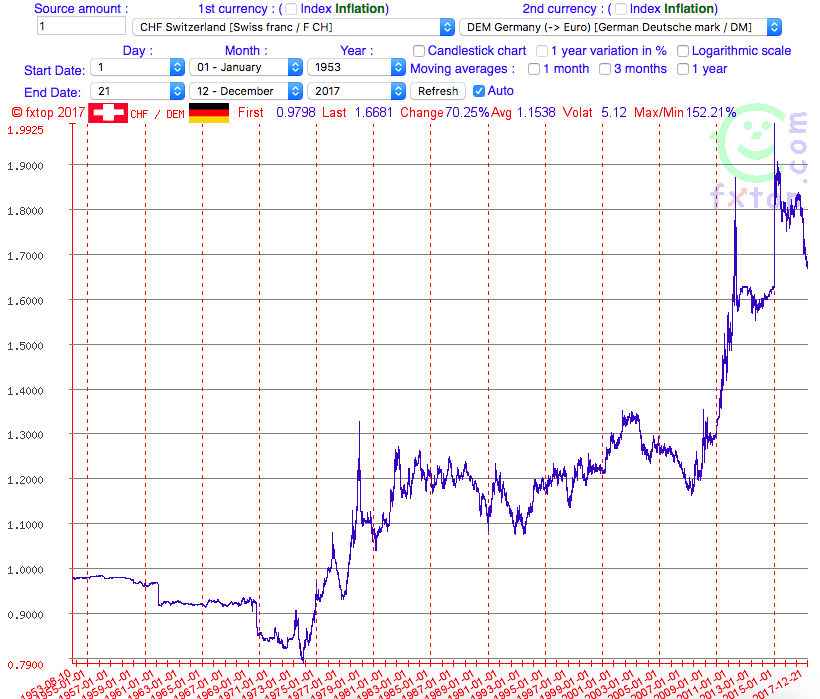

W okresie 1953 – 2017 r. w stosunku do najmocniejszej z analizowanych walut, tj. marki niemieckiej, kurs CHF rósł rocznie o średnio 1,02%, w stosunku do dolara amerykańskiego o 2,74%, funta brytyjskiego o 3,92%, hiszpańskiej pesety o 4,58%.

Źródło: portal fxtop.com

Oczywiście, istniały okresy, w czasie których poszczególne waluty nie traciły na wartości lub wręcz umacniały się w stosunku do CHF. Jednak stan ten trwał co najwyżej przez kilka lat. W okresie typowym dla kredytu hipotecznego, a więc w okresie 30 – letnim, kurs CHF wzrastał jednak znacząco w stosunku do każdej z walut. Zmiany te były często bardzo wysokie, np. dla USD przeciętnie kurs był wyższy o 71% od kursu z roku zaciągnięcia. Również i dla Polski należy wskazać, że w latach 1990 – 2017 r. kurs CHF wzrósł o 501%, przy średnim tempie wzrostu 7,5% rocznie.

Historia zmian kursów walutowych pokazuje więc, że kredyt powiązany z CHF mógł być opłacalny wyłącznie w krótkim okresie, o ile w tym okresie akurat kurs CHF pozostawał względnie stabilny. Jednak w dłuższym okresie czasu, powiedzmy 20 czy 30 lat, a więc w okresie typowego kredytu hipotecznego, istniało prawdopodobieństwo graniczące z pewnością, że dojdzie do znaczącego wzrostu kursu CHF, a kredyt powiązany z kursem okaże się znacznie droższy w spłacie niż by to wynikało z samego niższego oprocentowania, a nawet droższy w spłacie niż kredyt w walucie krajowej.

Ponieważ trudno uwierzyć, aby specjaliści z banków przygotowujący ten produkt nie znali tendencji na rynku walutowym, to należy uznać, że celowo przemilczeli ten fakt, gdyż inaczej nie znaleźliby chętnych na swój produkt.

Kredytobiorcy idąc do banku po kredyt na zakup nieruchomości nieoczekiwanie weszli do kasyna. Wszystko wskazuje na to, że było to kasyno prowadzone przez szulerów.

————————–

Tekst z drobnymi zmianami został opublikowany w Dzienniku Gazecie Prawnej 28 listopada 2017 r.

Bardzo cenny i ważny artykuł.

W uzupełnieniu warto może dodać, że w praktyce sytuacja była jeszcze gorsza dla kredytobiorcy niż opisana powyżej. Spowodowane to było mechanizmem w jaki banki zabezpieczały się przed ryzykiem walutowym, czyli zastosowaniem FX Swapów. W dużym skrócie – przy wypłacie kredytów Swapy powodują wzmocnienie złotego, a przy spłacie – gdy zachodzą procesy opisane przez pana doktora – banki są zmuszone do uzupełnienia zabezpieczeń (tzw. collateral), co dodatkowo powoduje wzrost kursu franka. Zjawisko to jest znane i dobrze opisane (np. przez Międzynarodowy Fundusz Walutowy). Tylko jakoś nikt wcześniej jasno nie poinformował kredytobiorców ;-(

Na pewno w latach 2006-2008 jeżeli banki na rynku wymieniały CHF na PLN (a w procesach twierdzą, że tak robiły), to spychało to kurs CHF w dół.

Po roku 2008 nacisk się odwrócił: banki już tylko kupowały CHF na rynku i ich kurs rósł.

Pytanie tylko na ile to miało znaczenie, wobec skali rynku polskiego a powiązania pomiędzy kursem PLN – EUR – CHF na rynku międzynarodowym.

Panie Mecenasie,

wydaje mi się, że dla sądu nie jest ważne “na ile to miało znaczenie”, ale że taki proces miał miejsce, sektor bankowy o tym wiedział, i nie był łaskaw poinformować klientów.

A że wiedział, to mamy całą masę dokumentów. Zarówno polskiego nadzoru, jak i instytucji międzynarodowych. Np:

Europejska Rady Ds. Ryzyka Systemowego, Zalecenie z dnia 21 września 2011:

Str. 15, przypis 10 – „Kredyty były w większości denominowane w walucie obcej lub do niej indeksowane […]. Oznacza to, że instytucje sprzedawały środki w walucie obcej, które pozyskali od podmiotu dominującego lub na rynkach hurtowych, bądź w ramach kontraktów swap na rynku kasowym, co prowadziło do presji wzrostowej na waluty krajowe.”

Str. 17 – „Gdy na runku obligacji i swapów pojawiły się gwałtowne zaburzenia i doszło do wyschnięcie tych rynków, banki miały trudności z odnowieniem krótkoterminowych swapów walutowych. W dodatku wraz z deprecjacją walut krajowych miejscowe banki musiały spełniać́ wyższe wezwania do uzupełnienia depozytów zabezpieczających z tytułu zawartych przez siebie swapów, przez co rosło ich zapotrzebowanie na płynność́ w walutach obcych.”

https://www.esrb.europa.eu/pub/pdf/recommendations/2011/ESRB_2011_1.pl.pdf?5abead33dd8b58fbe5504c5c0696959e

Albo:

Międzynarodowy Fundusz Walutowy – FX Swaps: Implications for Financial and Economic Stability, str. 18:

“The bank then sells the FX in the spot market in exchange for domestic currency to close the open FX exposure, potentially STRENGTHENING the domestic currency.

Upon the maturity of the FX swap contract, the bank would sell domestic currency in the spot market in exchange for FX – potentially WEAKENING the domestic currency – to repay the FX to, and receive domestic currency from the counterparty.”

https://www.imf.org/external/pubs/ft/wp/2010/wp1055.pdf

Wyjaśnić jeszcze trzeba, że banki nie tylko kupują franki, gdy trzeba zwrócić / rozliczyć drugą nogę Swapa, ale w przypadku kazdego wzrostu kursu tej waluty. Bo deal jest taki, że jak kurs franka rośnie, to ilość złotych przekazana przez bank w pierwszej nodze nie jest już równoważna ilości otrzymanych franków. Zatem “na cito” bank musi dopłacić kontrpartnerowi tyle franków, aby kapitały wymienione w pierwszej nodze się zrównoważyły. Jest to element zabezpieczenia transakcji Swap, tzw. Collateral. Niestety taka nagła potrzeba zakupu przez bank pewnej ilości franków na rynku, gdzie już kurs jest wysoki, powoduje dodatkowy wzrost kursu. I o tym wspominają m.in. wymienione wyżej źródła.

bo CHF był stabilny wobec €, tego pilnował SNB – proszę zamieścić wykres CHF/EUR.

Proszę nie zapominać, że szybko € miało byc naszą walutą.

Nie do końca. Kurs CHF historycznie rósł też wobec DEM (a EUR jest słabszą walutą niż kiedyś DEM).

Porównanie do Euro jest o tyle nietrafione, że:

1) Euro jest walutą jest stosunkowo młodą (2002), a jej wartość jest niejako sztucznie kontrolowana (w jednym worku i Niemcy i Grecja z Portugalią);

2) Przez te kilkanaście lat kurs franka względem Euro umocnił się o 38%, za:

https://www.finanzen.net/devisen/schweizer_franken-euro-kurs – zakres “MAX”

3) Polska miała bardzo ambiwalentny stosunek do chęci wprowadzenia euro.

https://pl.wikipedia.org/wiki/Euro_w_Polsce

Jedyny twardy dokument, ale bardzo lakoniczny w swojej formie, to tzw. ” Mapa drogowa przyjęcia euro przez Polskę” z października 2008.

http://www.mf.gov.pl/documents/764034/1432744/2_Mapa_Drogowa_28_10_2008.pdf

Ale w tym wypadku miałem wrażenie że rząd Tuska (a właściwie “Vincent”, reprezentujący lobby bankowe), próbował podtrzymać falę kredytów “walutowych”, gdy w kryzysie gasło już nimi zainteresowanie.

Ale najgorsze w tym wszystkim, to fakt, że sędziowie tego nie zrozumieją i nie wgłębiają się tak bardzo w tę problematykę. Często po prostu nie rozumieją produktów bankowych typu kredyt, akredytywy czy gwarancje, nie mówiąc już o opcjach i całym rynku FX. Ale mimo to, na siłę starają się wymyślać pogmatwane argumentacje typu stosowanie zwyczaju – art. 41 pra2a wekslowego- czy ta słynna już teoria salda, którą popisał się Sąd Okręgowy w Warszawie w dwóch ostatnich wyrokach. Co się tyczy tej teorii sald to nawet pełnomocnicy banku nie mają wątpliwości, że wyrok nie utrzyma się w II instancji. Tylko po co eksperymentować na frankowiczach ?

Myślę, że nawet gdyby tylko zadziałał parytet stóp procentowych, to nie byłoby tak źle… Ale przy okazji tych pseudokredytów banki zakładały pozycje walutowe, które w istocie były operacjami sprzedaży waluty CHF z obietnicą jej odkupienia w przyszłości. A ponieważ działo się to w całej Europie Środkowo-Wschodniej, to nie mogło się to dobrze skończyć dla kredytobiorców, którzy nie mieli o tym zielonego pojęcia o tym, w co pakują ich banki.

Korzystając z historii otrzymanej z mBanku (kwot pobranych przez bank z mojego konta rat kapitałowo-odsetkowych w PLN, przeliczanych kursem CHF kredytodawcy w poszczególnych miesiącach) przeprowadziłem obliczenie faktycznego oprocentowania dla kredytu 200.000 zł. udzielonego w 2006 r. na 14 lat, z którego to obliczenia wynika, że o ile w pierwszych miesiącach spłaty, oprocentowanie zadysponowanego kapitału w PLN było zbliżone do deklarowanego oprocentowania określonego w harmonogramie w CHF (w granicach 3%), to po spadku do 1,25% w lipcu i sierpniu 2008 r. oprocentowanie “wystrzeliło” do ok.8% w II kwartale 2009, do 12,5% na przełomie 2011/2012, do 15,6% w połowie 2015 r., do 16,3% na początku 2016 r. W III kw.2017 r. zaś zmalało do 12%. Suma kosztów odsetkowych w analizowanym okresie wyniosła 128,3 tys.zł. (znacznie więcej, niż w teoretycznie możliwym “czystym” kredycie złotówkowym), zaś spłacony kapitał 142,3 tys.zł.

Nie należy więc wierzyć tym którzy piszą, że kredyt indeksowany był/jest tańszy. Banki zaprojektowały go po to, by więcej zarobić, lecz niestety o niewygodnych szczegółach “zapomniały” nam powiedzieć.

JW

“Nasz” bank w odpowiedzi na pozew pozwolił sobie na taki oto zabieg:

-twierdzi, że “pracownicy banku informowali o historii kursu chf”, przy czym NIE stwierdza, iż informacja ta dotyczyła ponad 10 lat wstecz, ponieważ dobrze wie, że tak nie było (bank uwzględniał wyłącznie zalecenia KNF, a te nie przewidywały stosowania do symulacji danych z tak odległych lat);

-następnie przy pomocy wykresów pełnomocnik banku wykazuje, jak zmieniał się kurs aż od 1990r.

Czy nie należałoby tak skonstruowanej odpowiedzi na pozew potraktować jako przyznanie się banku do niewłaściwego informowania o ryzyku, skoro pełnomocnik banku wykazuje, jak daleko wstecz powinna sięgać analiza, aby informacja o ryzyku była pełna, a ona tak daleko nie sięgała?

Myślę, że warto też wspomnieć o jeszcze jednym aspekcie – bank uzyskuje oświadczenie kredytobiorcy o świadomości ryzyka wzrostu zobowiązania po wprowadzeniu go w błąd co do możliwego wzrostu kursu,ponieważ klient, mający zaufanie do instytucji, sądzi, że informacja jest rzetelna i zgodna z najlepszą wiedzą profesjonalisty, a tak w istocie nie jest.

“Czy nie należałoby tak skonstruowanej odpowiedzi na pozew potraktować jako przyznanie się banku do niewłaściwego informowania o ryzyku, skoro pełnomocnik banku wykazuje, jak daleko wstecz powinna sięgać analiza, aby informacja o ryzyku była pełna, a ona tak daleko nie sięgała? Myślę, że warto też wspomnieć o jeszcze jednym aspekcie – bank uzyskuje oświadczenie kredytobiorcy o świadomości ryzyka wzrostu zobowiązania po wprowadzeniu go w błąd co do możliwego wzrostu kursu,ponieważ klient, mający zaufanie do instytucji, sądzi, że informacja jest rzetelna i zgodna z najlepszą wiedzą profesjonalisty, a tak w istocie nie jest.”

No właśnie. To typowo blankietowe oświadczenie nie ma żadnej wartości dowodowej. Bank, który się na nie powołuje powinien przed sądem udowodnić zakres i stopień szczegółowości informacji o ryzykach, które przekazał kredytobiorcy przed zawarciem umowy. A który bank może to wiarygodnie zrobić, nie mając nagrań z rozmów z kredytobiorcą ani notatek czy protokołów z podpisami obu stron ?

JW

Panie Jacku, czy w takim wypadku można tego użyć jako dowodu w sprawach sądowych dotyczących kredytów indeksowanych/denominowanych?

Panie Mecenasie, przepraszam za objętość komentarza, ale pan Barbrichswoją wypowiedzią na łamach GP mnie do tego sprowokował.

Z Raportu UNKF o sytuacji banków w roku 2007

Str. 12

Na rynku walutowym złoty bił kolejne rekordy osiągając najwyższe poziomy w ostatnich latach w stosunku do głównych walut. Na koniec 2007 r. kurs złotego był na poziomie 2,435 wobec dolara, 3,582 wobec euro i 2,161 wobec franka szwajcarskiego. Oznaczało to, że w porównaniu do końca 2006 r. złoty wzmocnił się o 16,3% do dolara, o 6,5% do euro i o 9,3% d o f r a n k a s z w a j c a r s k i e g o. Należy przy tym zauważyć, narastające osłabienie USD względem walut głównych.

Str.30

Jednak rozpoczęcie w I połowie 2007 r. procesu zacieśniania polityki pieniężnej w Polsce przy jednoczesnym powstrzymaniu się SNB od dalszego zaostrzenia polityki pieniężnej spowodowało wzrost dysparytetu stóp procentowych i ponowny wzrost zainteresowania kredytami denominowanymi we frankach szwajcarskich, przy jednoczesnym zmniejszeniu zainteresowania kredytami złotowymi. Znajdzie to odzwierciedlenie w 2008 r. po uruchomieniu kolejnych transz nowo udzielonych kredytów. Dodatkowym czynnikiem wpływającym na wzrost zainteresowania kredytami walutowymi jest utrzymująca się w długim okresie aprecjacja złotego. Powoduje ona, że część kredytobiorców oczekuje podobnej tendencji w przyszłości, a co za tym idzie spadku ich zobowiązań po przeliczeniu na złote. Jednak, przyjmowanie tego typu postawy może być błędem i w przypadku zmiany trendu na rynku walutowym może prowadzić do z n a c z ą c e g o wzrostu zobowiązań (w najgorszej sytuacji znajdą się klienci, którzy zaciągną kredyty walutowe w szczytowym okresie siły złotego).

Str.57

Pomimo wysokiej jakości portfela kredytów mieszkaniowych, należy mieć na uwadze, że większość z tych kredytów to kredyty o bardzo krótkiej “historii”. Na kredyty uruchomione w latach 2006-2007 przypada blisko 60% całkowitego zadłużenia z tytułu kredytów mieszkaniowych. Co więcej, kredytów tych udzielono w wyjątkowo korzystnych warunkach makroekonomicznych, tj. m.in. przy szybko rosnących płacach, rekordowo niskich stopach procentowych, aprecjacji złotego oraz „skokowo” rosnących cenach na rynku nieruchomości. W związku z tym, obecna jakość tych kredytów jest wysoka. Jednak n i e u l e g a w ą t p l i w o ś c i, że wraz z upływem czasu część z tych kredytów okaże się “nietrafiona”. Można przy tym wskazać na następujące, podstawowe obszary ryzyka związane z kredytami mieszkaniowymi:

− ryzyko wynikające z możliwości znacznego wzrostu stóp procentowych i utrzymywania się ich na wysokim poziomie w dłuższej perspektywie (w Polsce, Szwajcarii, strefie euro) na skutek narastania zjawisk inflacyjnych w skali globalnej;

− ryzyko wynikające z możliwości zmiany trendu na rynku walutowym prowadzące do osłabienia złotego, a w konsekwencji wzrostu obciążeń z tytułu spłaty kredytów walutowych (ryzyko to może wystąpić łącznie z ryzykiem wzrostu stóp procentowych instrumentów walutowych);

− ryzyko wynikające z możliwości pogorszenia koniunktury gospodarczej, a w konsekwencji utraty pracy i źródeł dochodu przez część kredytobiorców;

Str. 58

Najprawdopodobniej największym ryzykiem obarczone są kredyty udzielone w II połowie 2006 r. oraz w I połowie 2007 r. w sytuacji rekordowo niskich stóp procentowych, silnego złotego, „galopujących cen mieszkań” (w konsekwencji niektóre decyzje kredytobiorców mogły być nieprzemyślane), bardzo silnej konkurencji pomiędzy bankami powodującej nadmierne łagodzenie procedur kredytowych oraz stosowanie na szeroką skalę wszelkiego rodzaju promocji. Wydaje się, że „wybuch kryzysu subprime” oraz rozpoczęcie przez RPP procesu zacieśniania polityki pieniężnej wpłynęło na zrewidowanie polityki kredytowej banków i postawy klientów, co powinno sprawić, że jakość kredytów udzielonych w końcu 2007 r. oraz w 2008 r. powinna być wyższa.

Str 59

Kwestię oceny faktycznej skali ryzyka związanego z kredytami mieszkaniowym komplikuje dodatkowo fakt braku możliwości trafnego przewidzenia kształtowania się w długim terminie (10-30 lat) podstawowych parametrów dotyczących tych kredytów, tj. stóp procentowych oraz kursów walutowych. Nie można wykluczyć, że na skutek narastania procesów inflacyjnych w skali globalnej, może dojść do z n a c z n e g o wzrostu poziomu stóp procentowych, zarówno w Polsce, jak i na świecie (zwłaszcza, że bieżąca dekada charakteryzowała się niskimi stopami procentowymi). Nie można też wykluczyć, że pomimo obecnej aprecjacji złotego, w długiej perspektywie dojdzie do jego osłabienia względem CHF (czy też po ewentualnym przystąpieniu Polski do strefy euro osłabnięcia EUR względem CHF), co spowoduje, że część kredytobiorców nie będzie w stanie wywiązać się ze swoich zobowiązań. O tym, że jest to scenariusz, który musi być brany pod uwagę (zarówno przez kredytobiorców, banki, jak i nadzór bankowy) przekonuje historia notowań dolara amerykańskiego. Pomimo, że gospodarka amerykańska jest największą gospodarką na świecie i do niedawna rozwijała się w szybkim tempie to w okresie ostatnich lat doszło do „załamania” kursu dolara względem innych walut głównych. W związku z tym może się okazać, że oba przedstawione warianty nie odzwierciedlają faktycznego ryzyka ponoszonego tak przez banki, jak i klientów. W celu przedstawienia potencjalnych zagrożeń przedstawiono przykłady dotyczące konsekwencji zmiany w czasie tych parametrów.

Str. 62

W szczególności ocenie powinno podlegać przestrzeganie przez banki zaleceń Rekomendacji S dotyczącej dobrych praktyk w zakresie zarządzania portfelem wierzytelności hipotecznych. Inspekcje przeprowadzone w bankach w latach 2006-2007 wykazały, że wprawdzie banki wprowadziły postanowienia Rekomendacji S59 do swoich procedur, jednak w mniejszym stopniu wykorzystały je w praktyce. Stwierdzone nieprawidłowości w zakresie realizacji wymogów Rekomendacji S dotyczyły m.in.: (…)

− braku sformalizowanych zasad lub praktyki przeprowadzania testów warunków skrajnych w zakresie oddziaływania ryzyka kursowego dłużnika (rekomendacja nr 11);

− braku sformalizowanych zasad lub praktyki przeprowadzania testów warunków skrajnych w zakresie oddziaływania ryzyka stopy procentowej dłużnika (rekomendacja nr 12);

Z „Infromacji o sytuacji banków 2008/06”

Str.9

Na rynku walutowym miała miejsce dalsza aprecjacja złotego, który osiągnął najwyższe poziomy w ostatnich latach w stosunku do głównych walut. Na koniec czerwca br. 1 EUR wart był 3,3542 złotych (3,5820 na koniec 2007 r.), 1 USD kosztował 2,1194 złotego (2,4350), a 1 CHF 2,0907 (2,1614). (…) Należy też mieć na uwadze, że długoletnie i silne umocnienie złotego powoduje wzrost ryzyka zmiany trendu na rynku walutowym.

Str. 13

Za niekorzystne zjawisko należy uznać wyraźne przyspieszenie dynamiki wzrostu zadłużenia w walutach obcych (głównie w CHF), przy jednoczesnym gwałtownym spadku zainteresowania kredytami złotowymi. W I półroczu br. wartość kredytów mieszkaniowych w walutach obcych wzrosła o 23,6% (rok/rok o 41,6%), a kredytów złotowych jedynie o 9,6% (rok/rok o 44,5%), przy czym wartość zadłużenia w walutach obcych zwiększyła się o 15,4 mld zł, a w złotych jedynie o 5,0 mld zł (w czerwcu odpowiednio o 4,6 mld zł i 0,3 mld zł). Zmiana preferencji kredytobiorców wynikała ze wzrostu stóp procentowych instrumentów złotowych, przy jednoczesnym relatywnie niskim oprocentowaniu instrumentów denominowanych w CHF. O ile, z punktu widzenia bieżącej sytuacji, decyzja o zaciągnięciu kredytu walutowego wydaje się być racjonalna ze względu na niższe koszty obsługi zadłużenia, to należy wskazać, że zasadnicze ryzyko związane z tymi kredytami wiąże się z brakiem możliwości przewidzenia kształtowania się kursu walutowego w długim okresie (co najmniej kilkuletnim). W związku z tym, gdyby doszło do długoterminowego, znacznego osłabienia złotego, część kredytobiorców nie będzie w stanie obsłużyć zadłużenia. W najgorszej sytuacji znajdą się kredytobiorcy, którzy zaciągnęli kredyt w szczytowej fazie umocnienia złotego.

Z przedstawionych opinii KNF jasno wynika, że polityka informacyjna banków była niewystarczająca. Proszę zwrócić uwagę na stwierdzenie o braku możliwości przewidzenia kształtowania się kursu w okresie co najmniej kilkuletnim. Widać po tym, jak śmieszne jest zalecenie Rekomandacji S, aby zakładać wzrost kursu o 20 %, podczas gdy w roku 2007r. kurs CHF umocnił się aż o 9,3 % w stosunku do PLN.

KNF sam stwierdza, że ryzyko walutowe jest niedoceniane, ale nie robi nic w kierunku zalecenia bankom bardziej rygorystycznych założeń.

I jeszcze takie kwiatki:

Komunikat KNF z dnia 17 października 2008 roku w sprawie zaleceń KNF dotyczących oceny zdolności kredytowej przez banki. Komisja Nadzoru Finansowego zwróciła się do działających w Polsce banków o dokonanie przeglądu obecnych zasad polityki kredytowej oraz procedur towarzyszących udzielaniu kredytów, w szczególności:

• zweryfikowania przyjmowanych w procesie oceny zdolności kredytowej parametrów kosztów utrzymania i obsługi zadłuŜenia posiadanych przez potencjalnego kredytobiorcę zobowiązań finansowych, • dopuszczalnego poziomu obciąŜenia jego dochodu spłatą zobowiązań,

• uwzględnienia wraŜliwości wielkości obciąŜenia dochodów na zmianę warunków ekonomicznych,

• szerszego wykorzystania baz danych w weryfikacji poziomu zadłuŜenia klientów i historii spłat.

Analizy i działania inspekcyjne przeprowadzone przez KNF potwierdziły, Ŝe dynamicznemu rozwojowi rynku kredytów dla gospodarstw domowych w ostatnich kilku latach towarzyszyło stopniowe rozluźnianie przez banki polityki kredytowej, głównie poprzez obniŜanie wymogów przy analizie zdolności kredytowej klienta, wydłuŜanie okresu kredytowania oraz zwiększanie relacji zadłuŜenia do zabezpieczenia. W opinii KNF ustalanie przez niektóre banki minimalnych poziomów kosztów utrzymania potencjalnych kredytobiorców poniŜej progów socjalnych jest dowodem braku niezbędnej ostroŜności w zarządzaniu ryzykiem. Niepokojąca jest takŜe praktyka dopuszczania do obciąŜenia dochodu klientów obsługą zadłuŜenia powyŜej 50 proc. Istotnym elementem jest równieŜ weryfikacja wiarygodności informacji wykorzystywanych przy ocenie zdolności kredytowej. Według KNF brak obiektywizmu i konserwatyzmu w ocenie zdolności kredytowej oraz akceptacji wniosków kredytowych moŜe doprowadzić do nadmiernej ekspozycji na ryzyko. Dlatego mając na względzie bezpieczeństwo sektora bankowego oraz klientów KNF zwraca się do banków o dokonanie niezbędnych analiz i działań w tym zakresie oraz informację o podjętych krokach.

Czy taki komunikat byłby wystosowany, gdyby banki były w porządku?

Komunikat Urzędu KNF z dnia 29 czerwca 2009 r. w sprawie kredytów walutowych zabezpieczonych hipotecznie

W związku z przyjęciem 17 grudnia 2008 r. przez Komisję Nadzoru Finansowego Rekomendacji S (II) od 1 lipca br. klienci indywidualni, którzy zaciągnęli lub chcą zaciągnąć kredyt indeksowany walutą obcą zabezpieczony hipotecznie, będą mieli możliwość jednorazowej w trakcie trwania umowy zmiany sposobu spłaty rat na spłatę bezpośrednio w danej walucie. Nowelizacja Rekomendacji S (II) wzmacnia ochronę klientów. Zgodnie z nią bank powinien:

• rzetelnie informować klienta o ryzyku i kosztach, jakie wiążą się z zaciąganiem kredytu walutowego (m.in. prezentując symulację kosztów obsługi ekspozycji kredytowej przy zmianie spreadu walutowego1 przy założeniu różnicy między maksymalnym i minimalnym spreadem walutowym w ciągu ostatnich 12 miesięcy),

• zapewnić nieodpłatny dostęp do informacji o kursach walutowych oraz odrębnego zestawienia stosowanych spreadów,

• stosować kursy walut nie mniej korzystne dla kredytobiorców niż dla pozostałych klientów,

• umieścić w umowie zapisy o sposobach i terminach ustalania kursów walut, na podstawie których wyliczana jest kwota kredytu, transze i raty oraz zasady przeliczania na walutę wypłaty i spłaty kredytu,

• w przypadku kredytów indeksowanych do waluty obcej zabezpieczonych hipotecznie umożliwić zmianę sposobu spłaty rat, tak, aby spłata następowała w walucie indeksacyjnej.

Jednocześnie, nadzór finansowy zwraca uwagę, iż: 1. Jednym z warunków bezpiecznego zadłużania się jest zaciąganie kredytów w walucie otrzymywanych dochodów. 2. Kredyt walutowy lub indeksowany do waluty obcej – nominalnie tańszy – obciążony jest ryzykiem walutowym i kosztami wymiany walut (spread), które mogą zwiększać jego ostateczną cenę, ponoszoną przez kredytobiorcę. 3. Zgodnie z Rekomendacją S (II) bank powinien zawsze najpierw zaproponować potencjalnemu kredytobiorcy zaciągnięcie kredytu w złotych. 4. Zdolność kredytowa klienta, który wnioskuje o kredyt w walucie obcej jest wyliczana przy założeniu kapitału kredytu zwiększonego o 20%. 5. W przypadku klientów, którzy uznają, że kredyt walutowy jest zbyt kosztowny bądź generuje nadmierne ryzyko, istnieje możliwość przewalutowania należności na kredyt złotowy w odpowiednim z punktu widzenia kosztów operacji momencie.

I najciekawsze w przypisie:

R ó ż n i c e m i e d z y k u r s e m k u p n a / s p r z e d a ż y s t o s o w a n y m p r z e z b a n k i w o b e c k l i e n t ó w a k u r s e m r y n k o w y m s t a n o w i ą d o d a t k o w ą m a r ż ę r e a l i z o w a n ą p r z e z b a n k i.

W IV kwartale 2008 r., w wyniku zawirowań na światowych rynkach finansowych doszło do wzrostu spreadów walutowych stosowanych przez banki. Powodem była konieczność ograniczenia ryzyka związanego z wymianą walut po kursach tabelowych w warunkach gwałtownych zmian, jakie miały miejsce na rynku walutowym w ub.r. (dzienna zmienność kursów walutowych w okresie od września do października 2008 zwiększyła się dwukrotnie w stosunku do I poł. 2008), a także znaczące obniżenie płynności na rynku złotego. Ponadto, wpływ na stosowane przez banki kursy wymiany walut miało poszerzenie spreadów na rynku międzybankowym (transakcje między bankami), wzrost kosztów pozyskania CHF przez banki oraz zawieszenie lub likwidacja limitów na transakcje międzybankowe.

Powtórne podkreślanie przez KNF konieczności RZETELNEGO informowania o ryzyku i kosztach (przecież Rekomendacja S to zalecała) prowadzi do wniosku, że KNF negatywnie oceniła dotychczasowe praktyki banków.

Z przypisu natomiast jednoznacznie wynika, że spread jest dodatkową marżą r e a l i z o w a n ą przez banki, a ryzyko ekonomicznej opłacalności wymiany waluty zostaje w całości (być może nawet z nawiązką) przerzucone na klienta. Na uwagę i pochwałę dla autora za znalezienie właściwego określenia zasługuje słowo: realizowaną. Biedny, nie mógł zapisać: wynikającą z umów, ponieważ umowy tej dodatkowej marży wprost nie przewidują.

No tak, ale jak to jest Panie Mecenasie, przecież nie da się zaprzeczyć, że miałam świadomość tego że kurs się zmienia. Nie mogę powiedzieć, że nie zdawałam sobie sprawy ze zmienności kursów. Co z tym??