Jeden z kredytobiorców dawnego Metrobanku (część Getin Noble Bank) postanowił sprawdzić, czy bank właściwie dostosowywał poziom oprocentowania do wahań stopy LIBOR.

Rezultatem sprawdzenia było wykrycie, że Getin zawyżył wysokość oprocentowania, a w konsekwencji wysokość rat należnych od kredytobiorców.

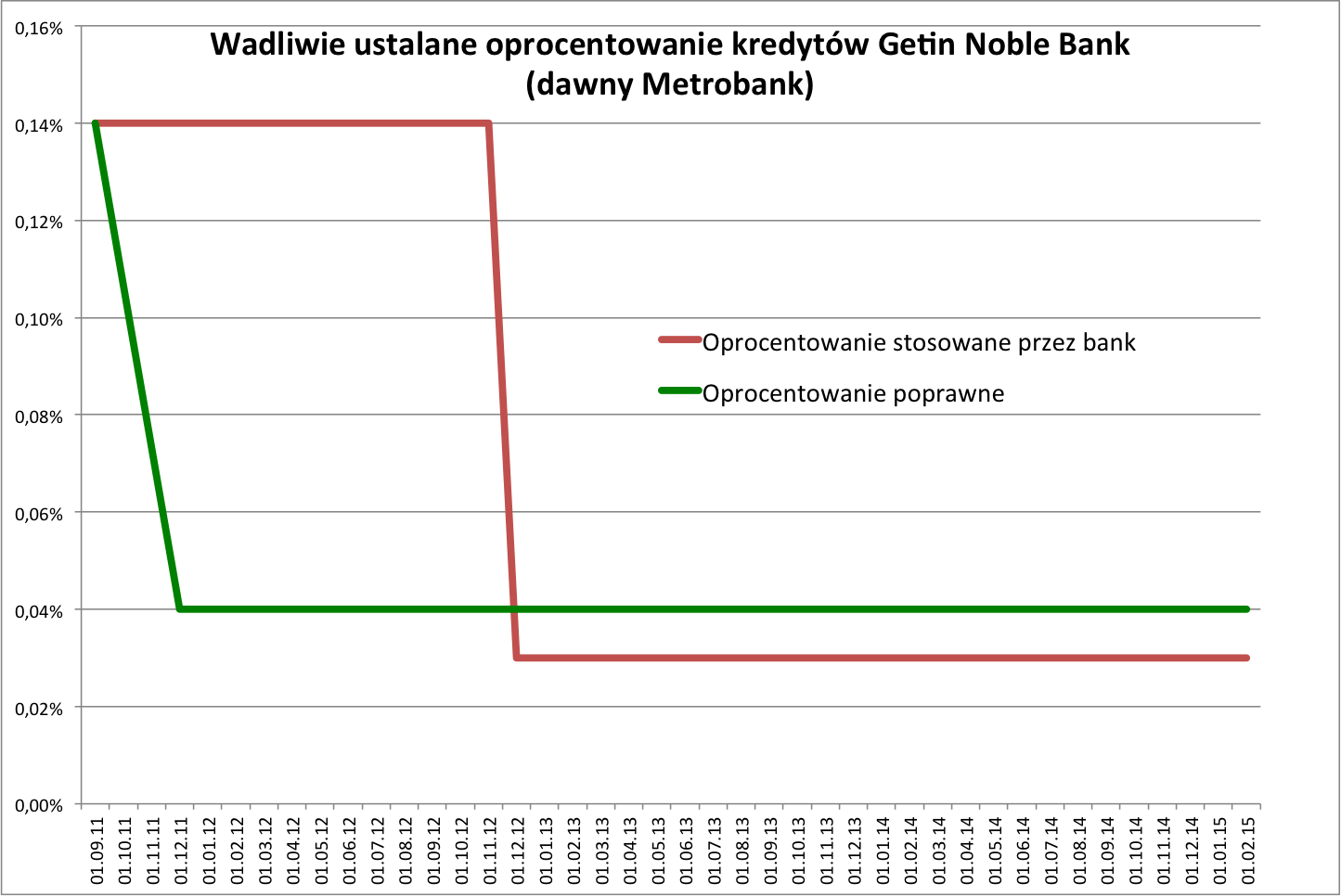

Zgodnie z „Regulaminem kredytowania hipotecznego Noble Bank S.A. – oddział specjalistyczny Metrobank” oprocentowanie udzielanych kredytów wyznaczane jest jako suma niezmiennej marży banku oraz stawki referencyjnej.

Stawka referencyjna ustalana jest w wysokości średniej z notowań stawki LIBOR 3M CHF dla pięciu pierwszy dni roboczych miesiąca poprzedzającego 3 miesięczny okres obowiązywania stawki i obowiązują od 9 dnia najbliższego miesiąca. Stawki referencyjne ulegają zmianie, o ile zmiana wynosiłaby minimum 0,1% (§ 8 Regulaminu).

Jak pokazała przeprowadzona analiza stawek LIBOR 3M CHF oraz praktyki Getin Noble Bank S.A., bank przez 4 lata (w okresie 9 grudnia 2011 – 9 marca 2015 r.) stosował stawki w nieprawidłowej wysokości.

W okresie 9 grudnia 2011 r. – 9 grudnia 2012 r. bank zawyżył oprocentowanie udzielonych przez siebie kredytów poprzez nieuwzględnienie obniżki stawki referencyjnej do poziomu 0,04% zgodnie ze spadkiem stawki LIBOR 3M CHF.

W okresie 9 grudnia 2012 r. – 9 marca 2015 r. z kolei stawka powinna wynosić 0,04%, a nie 0,03% jaka została wyznaczona przez bank.

W efekcie niezgodnego z umową wyznaczania oprocentowania, kredytobiorcy ponieśli znaczące straty.

W całym okresie 9 grudnia 2011 r. – 9 grudnia 2015 r. każdy kredytobiorca poniósł stratę w wysokości 77,50 zł za każde 100.000,00 zł kapitału kredytu.

Przyjmując, że wartość udzielonych kredytów dawnego Metrobanku wynosi ok. 20 mld. zł, łączna strata kredytobiorców z tytułu pobierania przez Getin Noble S.A. odsetek według zawyżonego oprocentowania wynosi ponad 15 mln. zł.

A teraz największy skandal w tym wszystkim – Getin wie, że jego “pomyłka” została wykryta od 10 maja 2016 r., kiedy kredytobiorca zwrócił się do banku z reklamacją.

I pomimo, że Getin przyznał się do pomyłki, to nie podjął żadnych kroków, aby zrekompensować straty pozostałym kredytobiorcom.

Tak jakby zawyżył oprocentowanie tylko w stosunku do jednego kredytobiorcy!

Takie zachowanie to już świadome działanie na szkodę konsumentów.

Dlatego w dniu 25 lipca 2016 r. złożyłem zawiadomienie do Prezesa UOKiK, w którym zwróciłem się aby Prezes Urzędu Ochrony Konkurencji i Konsumentów zobowiązał bank na podstawie art. 26 ust. 2 w związku z art. 27 ust. 4 ustawy o ochronie konkurencji i konsumentów do usunięcia skutków naruszenia interesów konsumentów poprzez wydanie decyzji nakazującej Getin Bank S.A. zwrot nienależnie pobranych kwot od każdego kredytobiorcy wraz z odsetkami ustawowymi od dnia pobrania każdej z kwoty do dnia zwrotu.

Trzeba składać reklamacje do banków w sprawie KAŻDEJ raty, na pewno nie jest to odosobniony przypadek.

Trzeba dotrzeć do wszystkich klientów wszystkich banków:

https://zrzutka.pl/6tkth2

Brawa dla Pana Mecenasa i czujnego kredytobiorcy:

http://serwisy.gazetaprawna.pl/finanse-osobiste/artykuly/962814,walka-z-metrobank-trwa-do-odzyskania-15-mln-zl-z-kredytow-frankowych.html

W takim wypadku w normalnym cywilizowanym kraju Nadzór przeprowadziłby kontrolę i nakazał zwrot wszystkim oszukanym kredytobiorcom.

Ale my nie żyjemy w normalnym kraju.

Czy wiadomo jaka kancelaria reprezentowala tego kredytobiorce?

GETIN LIBOR GATE został zidentyfikowany przez klienta, który samodzielnie gra w reklamacyjnego ping-ponga z bankiem (rozgrywka wciąż trwa). Nagłośnienie sprawy, a także zawiadomienie do UOKIK przygotował i złożył dr Czabański – w tym miejscu jeszcze raz bardzo dziękuje za pomoc. Wkrótce przygotuje opublikuje i udostępnię na swoim facebookowym profilu wzór reklamacji, tak aby kredytobiorcom oszukanym tak samo jak ja składanie reklamacji w tym temacie.

Kiedy przewiduje Pan opublikowanie wzoru reklamacji?

Takich mniejszych spraw to jest cała masa. Jak się pomnoży przez kilkadziesiąt tysięcy, to wychodzą właśnie miliony.

Dlaczego w ogóle NADAL banki SAME nie oddały WSZYSTKIM KLIENTOM PODWYŻSZONEJ MARZY z tytułu tzw. “ubezpieczenia pomostowego”

STOP BANKSTEROM (można kopiować i wklejać do e-maili, na forach, wszędzie). Może się przyda:

Witamy,

Trwa zbiórka środków na akcję informacyjną dotyczącą WALKI z BANKOWYM BEZPRAWIEM uprawianym jak dotąd bezkarnie przez głównie zagraniczne banki działające na terenie RP. Wystarczy po zaledwie 10zł.-20zł. od np. 100 tys. osób.

Zebrana kwota umożliwi skuteczne dotarcie do bardzo dużej liczby Polaków z informacjami, które są ukrywane celowo przez media typu Onet.pl, Wp.pl, Wyborcza itp. finansowane przez zachodnich bankowych lobbystów. Rozliczenie kampanii informacyjnej będzie można śledzić na http://www.bankowebezprawie.pl

Dołączajcie wszyscy bo każdy z kredytobiorców został oszukany. Kredytobiorcy tzw. “frankowicze” na pseudofrankowych niby-kredytach zaś tzw. złotówkowicze najprawdopodobniej na manipulacjach Wiborem, co właśnie bada Prokuratura. Straty Polaków idą już w miliardy złotych, które to zostają następnie wytransferowane za granicę. Nawet jeżeli dziś nie masz żadnego kredytu to dla wszystkich nas jest bardzo ważne zdyscyplinowanie i rozliczenie banków działających obecnie jako agresywne instytucje BRAKU ZAUFANIA PUBLICZNEGO. W przeciwnym wypadku “złodziej” będzie czuł się bezkarny.

Czy wiecie, że Prokuratura Krajowa wszczęła śledztwo przeciwko kilku największym bankom….czy wiecie, że sądy unieważniają z każdym dniem coraz więcej umów pseudofrankowych…czy wiecie, że w większości umów banki, i to te najbardziej znane banki, umieszczają klauzule niedozwolone co naraża klientów na straty i jest zwykłym przestępstwem. Niestety na ten temat polskojęzyczny główny “ściek medialny” nie puszcza pary z ust. Dlatego my obywatele tego kraju sami musimy się zorganizować.

Dość oszukiwania Polskich rodzin!!!

Zbiórka na akcję informacyjną Stop Bankowemu Bezprawiu: https://zrzutka.pl/6tkth2

Szersza informacja na ten temat: https://www.bankowebezprawie.pl/zbiorka-srodkow-akcje-medialna/

Przesyłajcie dalej, również do posłów i senatorów…wklejajcie na forach,facebooku, tweterze…..WSZĘDZIE !!!!!

Pozdrawiamy

Członkowie Stowarzyszenia Stop Bankowemu Bezprawiu

Taaaaa bankowebezprawie.pl – już jeden zbierał na Stocznię Gdańską

Aczkolwiek jeżeli ktoś miał do czynienia z podobnymi praktykami w BPH (wcześniej GE Money Bank) to chętnie się dowiem

Na pewno stosują jedne z najwyższych spreadów na rynku i doją nas w ten sposób

Panie Mecenasie czy czuje Pan nowego skandalu? Pod postacia ustawy pana Dudy?

Gniot Dudy wszystko zamiecie.

dzisiaj Getin Noble bank przysłał mi pismo, (zawiadomienie prezesa UOKiK zadziałało Panie Mecenasie i dlatego coś z tym zaczęli robić)

nie składałem im jeszcze tej reklamacji,

powiedziałbym ojej “jacy uczciwi”…

mój pseudowalutowy kredyt indeksowany opiewa dzisiaj po 8 latach regularnej spłaty na kwotę kapitału do spłaty ok. 250 000 CHF czyli około 1 mln zł przy kursie 4zł za 1 chf (a wypłacony kredyt w pln w 2008 roku to 560 tyś pln indeksowany dowolnie wg tabel banku do kursu chf przy kursie wypłaty 1 chf ok. 1,90pln a spłaty oczywiście wiadomo wyższej)

ale to już sobie rozwiąże z nimi w sądzie.

takie cos mi przysłali – poniżej, pewnie o odsetkach ustawowych za zwłokę to już zapomnieli i w tym ich wyliczeniu nie wiadomo co jest zawarte i czy dobrze to sobie policzyli

”

Szanowni Państwo,

Informujemy, że na Państwa kredycie hipotecznym/pożyczce numer ……………………………….. został zdiagnozowany błąd polegający na czasowym zawyżeniu oprocentowania kredytu/pożyczki o 0,1 p.p oraz na czasowym zaniżeniu oprocentowania o 0,01 p.p.

Zawyżone oprocentowanie wystepowało w okresie od 09 grudnia 2011 do 08 grudnia 2012

zaniżone natomiast w okresie od 09 grudnia 2012 do 08 marca 2015 r.

Zarząd getin Noble Banku Sa podjął niezwłoczne działalnia naprawcze mające na celu skorygowanie błędnie przeliczonej stawki bazowej LIBOR 3M dla kredytów hipotecznych indeksowanych do waluty CHF.

Oznacza to że otrzymują Państwo zwrot błędnie naliczonych odsetek w kwocie 208,05 CHF

Zwrot zostanie dokonany poprzez przelew środków na rachunek techniczny prowadzony w walucie CHF.

nastepnie środki zostaną zaksięgowane na poczet biezacych rat kredytu/pożyczki zgodnie z Harmonogramem Spłat. W przypadku wystąpienia opóźnienia w spłacie rat umowy kredytu/pożyczki Bank w pierwszej kolejności dokona spłaty biężących zaległości na umowie.

W celu uzyskania szczegółowych informacji na temat powyższego rozwiązania prosimy o kontakt telefoniczny z inforlinią Banku w godzinach 7:00-22:00 pod nr 197 97 lub drogą mailową na adres: infoserwis@gnb.pl

Pozdrawiamy

Getin Bank

Tak nawiasem mówiąc to dlaczego bank dysponuje moimi pieniędzmi?

a może wolałbym zwrot nadpłaconych odsetek w PLN wg kursu 1Chf obowiązującego w tamtym czasie na prywatne konto bankowe?

Witam, też dostałam takie pisemko, mi łaskawcy “zwracają” 194,35 CHF.

Luke, będziesz pisał o przelanie na inne konto, odsetki i dokładne wyliczenie?

Pozdrawiam,

Z tego co wiem bank juz wyslalm pisma do innych kredytobiorcow z informacja ze zwrocie pieniadze – ciekawe do ilu. Ja bym sie pochylil jeszcze nad kwestia karencji w splacie kapitalu bo tu chyba bank tez ze znacznym opoznieniem zaczynal pobierac kapital w ratach po wyplaceniu ostatniej transzy – opoznienienie ponad pol roku – wiec ludzie placili przez ten czas odsetki od wyzszej kwoty mimo ze nie powinni.