Nieważność umowy kredytu oznacza brak zobowiązania obliczanego przez bank na podstawie aktualnego kursu waluty obcej. Oznacza to również nieważność hipoteki obciążającej nieruchomość, a więc odzyskanie możliwości dysponowania taką nieruchomością, jej sprzedaży lub wykorzystania jej jako zabezpieczenia dla kolejnego kredytu.

Korzyści z nieważności umowy

Korzyści najłatwiej przedstawić na przykładzie.

Weźmy pod uwagę kredyt w wysokości 400 tys. zł, udzielony w czerwcu 2008 r. na okres 30 lat (360 miesięcy), z marżą na oprocentowaniu kredytu w wysokości 1% ponad stopę LIBOR 3M CHF.

Dla takiego przykładowego kredytu, suma dotychczasowych spłat kredytobiorcy sięgnęłaby 405 tys. zł, a pomimo to bank twierdziłby, że aktualne zadłużenie to ok. 525 tys. zł (równowartość ok. 107 tys. CHF).

Nieważność takiej umowy oznacza, że nie istnieje zadłużenie przeliczane według aktualnego kursu CHF, a po wzajemnych potrąceniach dokonywanych spłat, to bank musi jeszcze zwrócić kredytobiorcy 5 tys. zł. Nietrudno zauważyć, że łączna korzyść kredytobiorcy, rozumiana jako obniżenie wysokości zadłużenia, sięga w tym przykładzie niebagatelnej kwoty 530 tys. zł.

Szczegóły rozliczeń mozna sprawdzić w kalkulatorze na stronie www.kancelariaczabanski.pl

Jakie jest orzecznictwo sądowe?

Aktualne orzecznictwo sądowe jednoznacznie wypowiada się po stronie konsumentów.

W 99% przypadków orzeczenia sądów są korzystne dla kredytobiorców a umowy uznawane za nieważne. Wyjątki dotyczą specyficznych spraw, zwłaszcza gdy cel kredytowania był w jakimś stopniu powiązany z działalnością gospodarczą, co spowodowało, że kredytobiorca nie mógł korzystać z przepisów chroniących konsumentów.

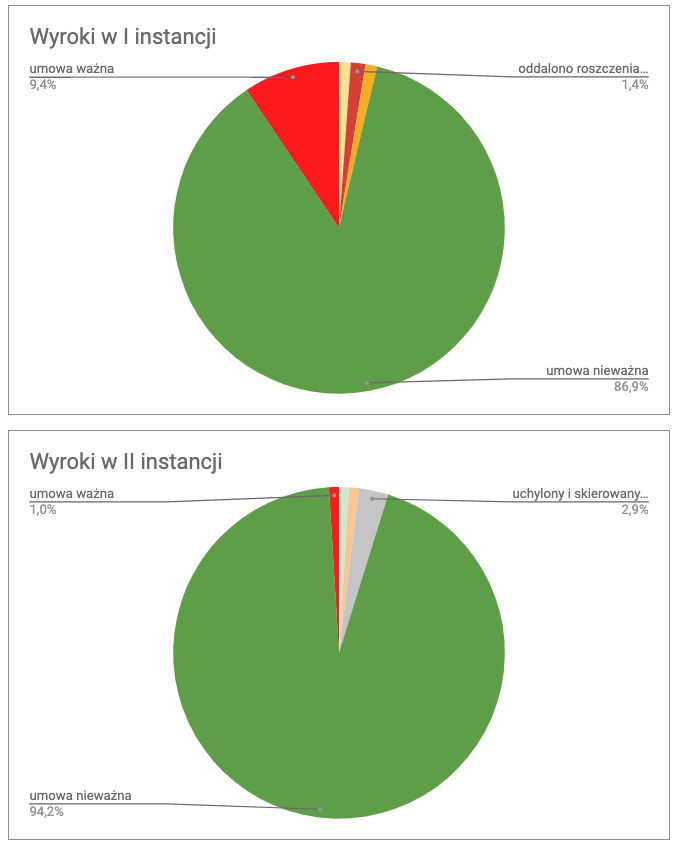

Warto spojrzeć na podsumowanie wyroków uzyskanych w 2023 r. przez Kancelarię Adwokacką Czabański Wolna-Sroka:

W 2023 r. w sprawach prowadzonych przez Kancelarię zapadło 351 wyroków w I instancji (w 2022 r. – 312) oraz 104 wyroki w II instancji (w 2022 r. – 157).

W pierwszej instancji blisko 87% wyroków stwierdza nieważność umów kredytów powiązanych z kursem waluty obcej, jednak część sędziów ciągle jeszcze uznaje tego typu umowy za prawidłowe (9,4%). Do rzadkości należy tzw. odfrankowienie, czyli utrzymanie umowy w mocy bez indeksacji (1,1%). Zaczęły się też pojawiać wyroki oddalajace powództwa banków o dodatkowe wynagrodzenie lub waloryzację wypłaconych kwot wskaźnikiem inflacji (1,4%).

W drugiej instancji zwycięstwo kredytobiorców jest już miażdżące – w 94% przypadków Sądy uznawały umowy za nieważne, w 3% uchylały wyroki sądu I instancji i kierowały sprawę do ponownego rozpoznania, a tylko w 1 przypadku uznały umowę za ważną (dotyczyło to jednak umowy z 2011 r., skonstruowanej inaczej niż typowa umowa kredytu indeksowanego). Również w 1 przypadku Sąd Apelacyjny uznał, że kredytobiorca nie był konsumentem i oddalił powództwo.

O ile może pozwać bank w przypadku nieważności umowy?

Jak ostrzegają banki, samo rozliczenie wzajemnych świadczeń według wartości nominalnych to za mało. W przypadku nieważności umowy kredytu banki domagają się zapłaty dodatkowego wynagrodzenia za tzw. korzystanie z kapitału, liczonego tak jakby zamiast kredytu frankowego udzieliły kredytu złotowego.

Po wyroku TSUE z 15 czerwca 2023 r. (C-520/21) jest jednak oczywiste, że bankowi nie przysługuje żadne takie roszczenie, niezależnie od tego czy dotyczy to tzw. wynagrodzenia za korzystanie z kapitału czy waloryzacji wypłaconej kwoty wskaźnikiem inflacji.

Jedyne czego może się bank domagać, to zwrotu kwoty wypłaconego kredytu powiększonej o odsetki za opóźnienie od terminu wyznaczonego w wezwaniu do zwrotu tej kwoty.

W jakim czasie trzeba się rozliczyć z bankiem?

Czasami słychać, że niewazność umowy nie jest korzystna dla kredytobiorcy, bo wówczas trzeba się “natychmiast” rozliczyć z bankiem. Jednak słowo natychmiast należy wziąć w cudzysłów. Kredytobiorcy również chcą natychmiastowych rozliczeń, a procesy ciągną się latami i tak samo będzie z roszczeniami banków, w tym o zwrot kapitału. Pomiędzy żądaniem banku a faktycznym dokonaniem zapłaty może więc minąć dużo czasu, choć oczywiście może to spowodować, że bank otrzyma dodatkowo odsetki za opóźnienie.

Jednak na ogół kredytobiorcy już obecnie zapłacili bankom więcej niż otrzymali, a zatem rozliczenia w przypadku nieważności umowy wypadają na ich korzyść.

Oczywiście można również dokonać potrącenia wzajemnych wierzytelności i nie trzeba dokonywać płatności w obie strony.

Najnowsze wiadomości z sal sądowych

Ostateczne zwycięstwo konsumentów! Komentarz adwokata Jacka Czabańskiego dla Business Insider:

Ostateczne zwycięstwo. Adwokat frankowiczów ocenia uchwałę SN

businessinsider.com.pl

W czwartek Izba Cywilna Sądu Najwyższego wydała uchwałę w odpowiedzi na pytania pierwszej prezes SN w sprawie kredytów frankowych. — To ostateczne potwierdzenie zwycięstwa frankowiczów nad b…

Poniżej link do komentarza adw. Anny Wolnej-Sroki w TVP info w 5 minut po ogłoszeniu uchwały przez Sąd Najwyższy 🙂

Głos w sprawie zabrał również mec. Marcin Szymański.

Zapraszamy do zapoznania się z materiałem 🙂

Uchwała Sądu Najwyższego z 25 kwietnia 2024 r. (III CZP 25/22) ucina wątpliwości w sprawach "frankowych".

Bez nieuczciwych postanowień przeliczeniowych umowa kredytu indeksowanego lub denominowanego nie może być uzupełniona o postanowienia dotyczące przeliczeń, a przy braku możliwości ustalenia kursu, umowa jest w całości bezskuteczna (nieważna).

W takiej sytuacji każdej ze stron przysługuje odrębne roszczenie o zwrot zapłaconych kwot wykonaniu umowy.

Treść uchwały:

1. W razie uznania, że postanowienie umowy kredytu indeksowanego lub denominowanego odnoszące się do sposobu określania kursu waluty obcej stanowi niedozwolone postanowienie umowne i nie jest wiążące, w obowiązującym stanie prawnym nie można przyjąć, że miejsce tego postanowienia zajmuje inny sposób określenia kursu waluty obcej wynikający z przepisów prawa lub zwyczajów.

2. W razie niemożliwości ustalenia wiążącego strony kursu waluty obcej w umowie kredytu indeksowanego lub denominowanego umowa nie wiąże także w pozostałym zakresie.

3. Jeżeli w wykonaniu umowy kredytu, która nie wiąże z powodu niedozwolonego charakteru jej postanowień, bank wypłacił kredytobiorcy całość lub część kwoty kredytu, a kredytobiorca dokonywał spłat kredytu, powstają samodzielne roszczenia o zwrot nienależnego świadczenia na rzecz każdej ze stron.

4. Jeżeli umowa kredytu nie wiąże z powodu niedozwolonego charakteru jej postanowień, bieg przedawnienia roszczenia banku o zwrot kwot wypłaconych z tytułu kredytu rozpoczyna się co do zasady od dnia następującego po dniu, w którym kredytobiorca zakwestionował względem banku związanie postanowieniami umowy.

5. Jeżeli umowa kredytu nie wiąże z powodu niedozwolonego charakteru jej postanowień, nie ma podstawy prawnej do żądania przez którąkolwiek ze stron odsetek lub innego wynagrodzenia z tytułu korzystania z jej środków pieniężnych w okresie od spełnienia nienależnego świadczenia do chwili popadnięcia w opóźnienie co do zwrotu tego świadczenia.

Na podstawie art. 87 § 1 ustawy o Sądzie Najwyższym uchwała ma moc zasady prawnej.

Około godz. 18:10 mec. Anna Wolna-Sroka będzie gościem TVP INFO. Na gorąco postara się omówić treść uchwały Sądu Najwyższego w sprawie kredytów powiązanych z kursem waluty obcej.

Wstępnie uchwała zaplanowana jest na godz. 16:00. Jednakże rozpoczęcie może zostać opóźnione.

Następnie o godz. 19:00 zapraszamy oczywiście na Webinar, który poprowadzi mec. Jacek Czabański wspólnie z adw. Anną Wolną-Sroką.

Już jutro, w czwartek, 25 kwietnia Izba Cywilna Sądu Najwyższego ma podjąć uchwałę w sprawie 6 pytań w sprawach frankowych. Treść tej uchwały będzie miała duże znaczenie dla wszystkich spraw toczących się w sądach, nawet jeżeli istnieją wątpliwości co do statusu tzw. nowych sędziów (tzw. starzy sędziowie SN odmówili wzięcia udziału w tym posiedzeniu).

Zapraszamy na Webinar w czwartek, 25 kwietnia, o godz. 19:00, na którym omówimy treść rozstrzygnięcia Sądu Najwyższego i jego konsekwencje dla trwających spraw sądowych.

Adw. dr Jacek Czabański i adw. Anna Wolna-Sroka.

Webinar: uchwała Sądu Najwyższego w sprawach frankowych

Zapraszamy na Webinar w czwartek, 25 kwietnia, o godz. 19:00, na którym omówimy treść rozstrzygnięcia Sądu Najwyższego i jego konsekwencje dla trwających spraw sądowych.

Adw. dr Jacek Czabański i adw. Anna Wolna-Sroka.

SĄD APELACYJNY UWZGLĘDNIA APELACJĘ KANCELARII OD WYROKU ODCINAJĄCEGO ODSETKI!

Prawomocna nieważność umowy Raiffeisen!

Sąd Apelacyjny ZMIENIA WYROK Sądu Okręgowego i odsetki ustawowe za opóźnienie zasądza od terminu zakreślonego w wezwaniu przedsądowym!

Sąd Apelacyjny w Warszawie V Wydział Cywilny (SSA Alicja Fronczyk) wyrokiem z dnia 23 kwietnia 2024 r. w sprawie o sygn. V ACa 1565/22:

I. zmienił wyrok Sądu Okręgowego w Warszawie, XXVIII Wydziału Cywilnego (SSO Aleksandry Błażejewskiej-Leoniak, sygn. XXVIII C 18185/21) z dnia 22 czerwca 2022 r. w ten sposób, że zasądził odsetki ustawowe za opóźnienie od kwoty 56.737,85 PLN za okres od 1 lipca 2017 r. do dnia 18 sierpnia 2017 r. oraz od kwoty 54.299,68 PLN i 21.791,72 CHF od dnia 1 lipca 2017 r. do dnia 18 lutego 2020 r.;

III. oddalił apelację pozwanego w całości

IV. zasądził od pozwanego na rzecz powodów łącznie kwotę 9.100,00 PLN tytułem zwrotu kosztów postępowania apelacyjnego.

Sąd Apelacyjny na skutek apelacji pełnomocnika powodów zmienił wyrok Sądu I instancji i zasądził na rzecz powodów dalej idące odsetki ustawowe za opóźnienie od terminu zakreślonego w wezwaniu przedsądowym. Sąd Apelacyjny uznał, że apelacja pełnomocnika powodów zasługiwała ona na uwzględnienie w całości, albowiem konsument ma prawo domagać się odsetek ustawowych za opóźnienie od daty wynikającej z upływu terminu wskazanego w przedsądowym wezwaniu do zapłaty. W związku z tym Sąd Apelacyjny uznał, że Sąd I instancji niesłusznie zasądził je dopiero od doręczenia odpisu pozwu i modyfikacji powództwa.

W związku z powyższym, kosztami postępowania apelacyjnego Sąd w całości obciążył stronę pozwaną.

Wyrok jest prawomocny.

Sprawę prowadzi adw. Anna Wolna-Sroka z Kancelarii Adwokackiej Czabański Wolna-Sroka S.K.A.

Szokujące orzeczenie sędziego Sądu Najwyższego Władysława Pawlaka!

Sąd Najwyższy postanowieniem z 3 kwietnia 2024 r. (I CSK 900/24)odmawia przyjęcia skargi kasacyjnej kredytobiorców do rozpoznania i pozbawia ich odsetek za opóźnienie o wartości 80 tys. zł, jednocześnie przyznając, że zaskarżony wyrok był sprzeczny z prawem europejskim.

“W związku z tym Sąd Apelacyjny orzekając w zaskarżonym skargą kasacyjną zakresie zastosował się do obowiązującej na chwilę orzekania (8 sierpnia 2022 r.) wykładni prawa krajowego.

Oczywiście w nowszym orzecznictwie Trybunału Sprawiedliwości Unii Europejskiej zagadnienia związane z obowiązkiem pouczenia konsumenta o skutkach upadku umowy (który to obowiązek był eksponowany we wcześniejszym orzecznictwie Trybunału Unijnego, na co zwracano uwagę w uzasadnieniu powołanej wyżej uchwały Sądu Najwyższego) straciły na znaczeniu prawnym …"

Czyli wcześniejsze wywody SN okazały się sprzeczne z prawem UE, ale pieniędzy bank nie musi zapłacić…

Sędzia Pawlak przy okazji ujawnia, że nieważność umów kredytowych i obowiązek wzajemnego zwrotu świadczeń została wymyślona przez Sąd Najwyższy tylko po to, aby przyznać bankom wynagrodzenie za tzw. korzystanie z kapitału:

"Niemniej jednak koncepcja dwóch kondykcji – wzajemnych świadczeń pieniężnych – w sporze konsumenta z przedsiębiorcą przyjęta w powołanej wyżej uchwale składu siedmiu sędziów Sądu Najwyższego (która to koncepcja miała też określone założenia – m.in. o wynagrodzeniu za korzystanie z kapitału – a które z kolei zostały zdyskwalifikowane przez późniejsze orzecznictwo Trybunału Sprawiedliwości)…"

Skoro takie cuda się dzieją w Sądzie Najwyższym, to powstaje całkiem zasadne pytanie o to, jaka będzie uchwała całej izby cywilnej Sądu Najwyższego w sprawach frankowych, która jest zaplanowana na 25 kwietnia?

Na razie wiemy, że tzw. “starzy” sędziowie SN (do których należy sędzia Pawlak), nie wezmą udziału w tym posiedzeniu, kwestionując status “nowych” sędziów SN, jednak poglądy sędziów w sprawach frankowych nie są związane z podziałem na starych i nowych.

Czy skoro wskutek orzeczeń TSUE “zdezaktualizował” się uknuty wcześniej przez Sąd Najwyższy plan, aby przez nieważność umowy kredytu dać bankom prawo do żądania wynagrodzenia za tzw. korzystanie z kapitału, to teraz Sąd Najwyższy dokona wolty i stwierdzi, że te umowy kredytowe są jednak ważne, tylko po to, aby chronić interesy banków?

Nie będę orzekać zgodnie z prawem UE i co mi zrobisz? – Pomoc Frankowiczom

pomocfrankowiczom.pl

Szokujące orzeczenie sędziego Sądu Najwyższego Władysława Pawlaka!

List do Pani Ewy

Opublikowany 16 kwietnia 2024 r. na stronie Gazeta.pl (next.gazeta.pl/pieniadz/7,188932,30887654,frankowicze-my-z-trudem-splacalismy-kredyt-w-zlotowkach…) list Pani Ewy, kredytobiorcy złotowego, pokazuje, że ciągle za mało jesteśmy świadomi, jak oszukańczym produktem były oferowane przez banki kredyty „frankowe” i zbyt łatwo ulegamy bankowej propagandzie, jakoby „frankowicze” mieli wspaniałe życie, bo nie dość, że płacili niższe raty kredytów, to teraz ze względu na „sztuczki” prawników wygrywają w sądach i mają mieszkania „za darmo”, a to wszystko dzieje się kosztem społeczeństwa.

Tymczasem prawda jest zupełnie inna, a najłatwiej przekonać się o tym na przykładach.

Zacznijmy od danych podanych przez Panią Ewę. Swoje kredyty (z listu wynika, że chodziło o mieszkania dla niej i dla dzieci) zaciągnęła w roku 2007, a wówczas rata kredytu frankowego – jak pamięta – miała być około 1 tys. zł niższa niż rata jej kredytu złotowego. Taka różnica w wysokości raty oznacza, że p. Ewa zaciągnęła kredyt na około 800 tys. zł (albo dwa kredyty po 400 tys. zł), przyjmując, że okres spłaty kredytu wynosił standardowe 30 lat a marża na oprocentowaniu 1,2%. Przy takich parametrach, różnica w wysokości raty między kredytem złotowym a frankowym rzeczywiście sięgnęła blisko 2 tysięcy złotych w roku 2008 r., jak pisze Pani Ewa, a to przez chwilowe podwyższenie stóp procentowych w Polsce, które równie chwilowo podwyższyło raty kredytów złotowych powodując, że w roku 2008 kredyty frankowe wydawały się relatywnie jeszcze bardziej korzystne niż kredyty złotowe.

Jednak już od początku 2009 r. wysokość rat kredytów złotowych zaczęła mocno spadać, podczas gdy raty frankowe zaczęły rosnąć. Od połowy 2011 r. wysokość rat praktycznie zrównała się, a od początku 2013 r. wysokość rat kredytów frankowych jest aż do dzisiaj nieprzerwanie wyższa od rat kredytów złotowych.

(dla kredytu w innej wysokości, inna będzie wysokość rat spłaty, ale proporcje będą takie same)

Nie negując poświęceń, o jakich pisze Pani Ewa, jakich wymagało od niej i jej rodziny spłacanie zaciągniętych kredytów złotowych, to Pani Ewa miałaby o wiele większe trudności, gdyby dała się bankierom namówić na kredyt frankowy.

Te trudności polegałaby nie tylko na wyższych ratach spłaty kredytu, choć i to miałoby znaczenie.

Największy problem związany z kredytami frankowymi polega bowiem nie na wahaniach miesięcznej raty, lecz na tym, że kapitał pozostający do spłaty pomimo regularnej spłaty kredytu wcale nie malał, lecz ciągle rósł – innymi słowy kredytobiorca był winien bankowi coraz więcej i więcej.

Pani Ewa regularnie co miesiąc spłacała swój kredyt i chociaż na początku to były – jak pisze – głównie odsetki, to jednak stopniowo saldo zadłużenia było coraz niższe – aktualnie saldo zadłużenia takiego kredytu wynosi ok. 490 tys. zł, a więc o 310 tys. zł. mniej niż kwota wypłaconego kredytu.

Ale zupełnie inaczej sytuacja wygląda dla kredytu frankowego – z wypłaconej kwoty 800 tys. zł szybko zrobiło się o wiele więcej poprzez przeliczenia dwoma różnymi kursami stosowanymi przez bank, ale co gorsza potem to zadłużenie rosło – w naszym przykładzie był moment, gdy wynosiło nawet 1,2 mln. zł, a więc o 50% więcej niż kwota pożyczona – i to pomimo regularnej spłaty kredytu. Obecne saldo zadłużenia frankowicza jest na tym samym poziomie co na początku – 15 lat spłaty kredytu nie przyniosły żadnego rezultatu. Do tego frankowicz zapłacił w sumie bankowi w ratach ok. 900 tys. zł, czyli o 80 tys. zł więcej niż kredytobiorca złotowy.

Ta podlegająca ciągłym zmianom wysokość zadłużenia miała kolosalne znaczenie dla wielu frankowiczów, budząc w nich lęk przed sytuacją, nad którą nie mają żadnej kontroli, a która może spowodować ich bankructwo.

Pani Ewa pisze o swoim niepokoju, że tylko kilka niezapłaconych rat kredytu dzieli ją od bezdomności – jednak nawet gdyby Pani Ewa popadła w finansowe kłopoty, to dzięki temu, że wysokość jej zadłużenia z tytułu kredytu ciągle malała, to w takiej sytuacji nie byłaby bez wyjścia: mogłaby sprzedać kredytowaną nieruchomość, spłacić w całości kredyt i jeszcze by jej została spora kwota pozwalająca na podjęcie takich kroków jak zakup innego lokum czy wynajem nieruchomości przez kilka lat.

Tymczasem frankowicze są w o wiele gorszej sytuacji – wysokość zadłużenia bardzo często przewyższa wartość nieruchomości, a zatem nawet w przypadku popadnięcia w kłopoty finansowe, nieruchomości nie można sprzedać, bo należałoby bankowi dopłacić do tego co zapłaciłby potencjalny nabywca. A z czego miałby frankowicz dopłacić, skoro właśnie popadł w tarapaty?

W ten sposób frankowicze znaleźli się w pułapce – zwłaszcza ci, którzy stracili pracę i nie mogli dalej spłacać kredytu, albo chcieli zmienić mieszkanie, bo urodziło im się kolejne dziecko, albo zmienili pracę i chcieli się przenieść do innego miasta. To wszystko okazało się niemożliwe, ze względu na nieuczciwy kredyt, który został im zarekomendowany przez banki.

Z mojej praktyki znam dziesiątki podobnych przykładów. Pani X rozwodząc się z mężem szukała możliwości zakupu mieszkania przeznaczonego dla niej i dla dziecka. W banku usłyszała, że samotna matka nie ma zdolności na kredyt złotowy, bo za mało zarabia, więc rata spłaty będzie za wysoka, natomiast kredyt frankowy otrzyma bez problemu. A więc nie miała innego wyboru niż zaciągniecie kredytu „frankowego” – kwota 320 tys. zł starczyła na zakup dwupokojowego mieszkania o powierzchni 60 m2 w dużym mieście. Niestety Pani X po dziesięciu latach straciła pracę i nie mogła dalej spłacać kredytu. Bank wypowiedział jej umowę i zażądał od niej zwrotu kwoty 500 tys. zł. Pani X poszła do sądu. Pozew został złożony w 2016 r. Pani X przegrała w pierwszej instancji, przegrała również w drugiej instancji, dopiero w grudniu 2019 r. Sąd Najwyższy wydał w jej sprawie wyrok, w którym uznał, że nieuczciwość umowy kredytu prowadzi do jej nieważności, a ten wyrok zapoczątkował konsekwentną linię orzeczniczą SN w innych sprawach. Jednak Pani X w swojej sprawie nie doczekała się jeszcze prawomocnego zakończenia. Chociaż w 2023 r. wreszcie wygrała w sądzie okręgowym, to bank złożył apelację a sprawa jest dalej w toku, choć może w 2024 r. zostanie ostatecznie zakończona. Przez ostatnie 8 lat Pani X żyje więc w ciągłym stresie i niepewności swojej sytuacji prawnej. Przez to, że bank wpisał ją do rejestru zadłużonych Pani X nie posiada żadnej zdolności kredytowej i nie może kupić nawet pralki na raty. Na jej mieszkaniu ustanowiona jest oczywiście hipoteka, więc mieszkania nie może sprzedać i przeprowadzić się do innego miasta, gdzie znalazłaby lepszą pracę. Pani X od wielu lat leczy się na depresję. Pani X stała się współczesnym niewolnikiem.

Jeżeli w końcu sąd przyzna jej rację i uzna, że umowa kredytu była nieuczciwa i nieważna, to czy za te lata pozbawienia jej możliwości decydowania o własnym życiu, nie należy jej się jakiś rodzaj zadośćuczynienia? Moim zdaniem jak najbardziej– fakt, że przez zawarcie oszukańczej umowy kredytu (oczywiście za namową banków), ludzie na kilkanaście lat utracili możliwość podejmowania istotnych życiowych decyzji wymaga odpowiedniej rekompensaty. Mówienie o tym, że frankowicze mają teraz „mieszkanie za darmo” jest więc takim samym nadużyciem jakim byłoby twierdzenie, że niesłusznie aresztowany za darmo korzystał w areszcie naszym kosztem z noclegu i wyżywienia – i powinien za to teraz zapłacić, bo nikt z nas nie ma przecież tego za darmo, prawda?

Oczywiście nie wszystkie sprawy są aż tak dramatyczne jak przypadek Pani X. Na szczęście nie wszystkie sprawy sądowe trwają aż tak długo – jednak przeciętny czas trwania postępowania to około 5 lat. I chociaż tysiące spraw zostało już rozstrzygniętych, to jednak dziesiątki tysięcy dalej czekają na rozstrzygnięcie.

Frankowicze mogą zaś słusznie czuć się porzuceni przez państwo, bowiem próby systemowego uregulowania problemu, podejmowane od 2015 roku, nie zostały zrealizowane, głównie zresztą przez niechęć banków do zawarcia jakiegokolwiek kompromisu.

Dodać należy, że w tym czasie kredytobiorcy złotowi korzystali z pomocy Państwa: od 2006 r. istniał program Rodzina na Swoim, przewidujący państwowe dopłaty do kredytów złotowych. Potem został wprowadzony program Mieszkania dla Młodych. Wreszcie od 2020 r. działają tzw. wakacje kredytowe – z których skorzystać mogą wyłącznie kredytobiorcy złotowi. Należy zauważyć, że te programy rzeczywiście były finansowane ze środków publicznych (za wyjątkiem wakacji kredytowych), podczas gdy sądowe wygrane frankowiczów obciążają wyłącznie wyniki finansowe poszczególnych banków.

Dlatego nie warto zazdrościć kredytobiorcom frankowym ich sytuacji, a raczej należy się cieszyć, że dzięki tysiącom pozwów frankowych, instytucje finansowe w Polsce zaczynają rozumieć, że nie opłaca się nie przestrzegać prawa – korzyść z tego będziemy odnosić wszyscy przez najbliższe dziesięciolecia.

dr Jacek Czabański

Autor jest adwokatem, od 2016 r. reprezentującym frankowiczów w postępowaniach sądowych przeciwko bankom.