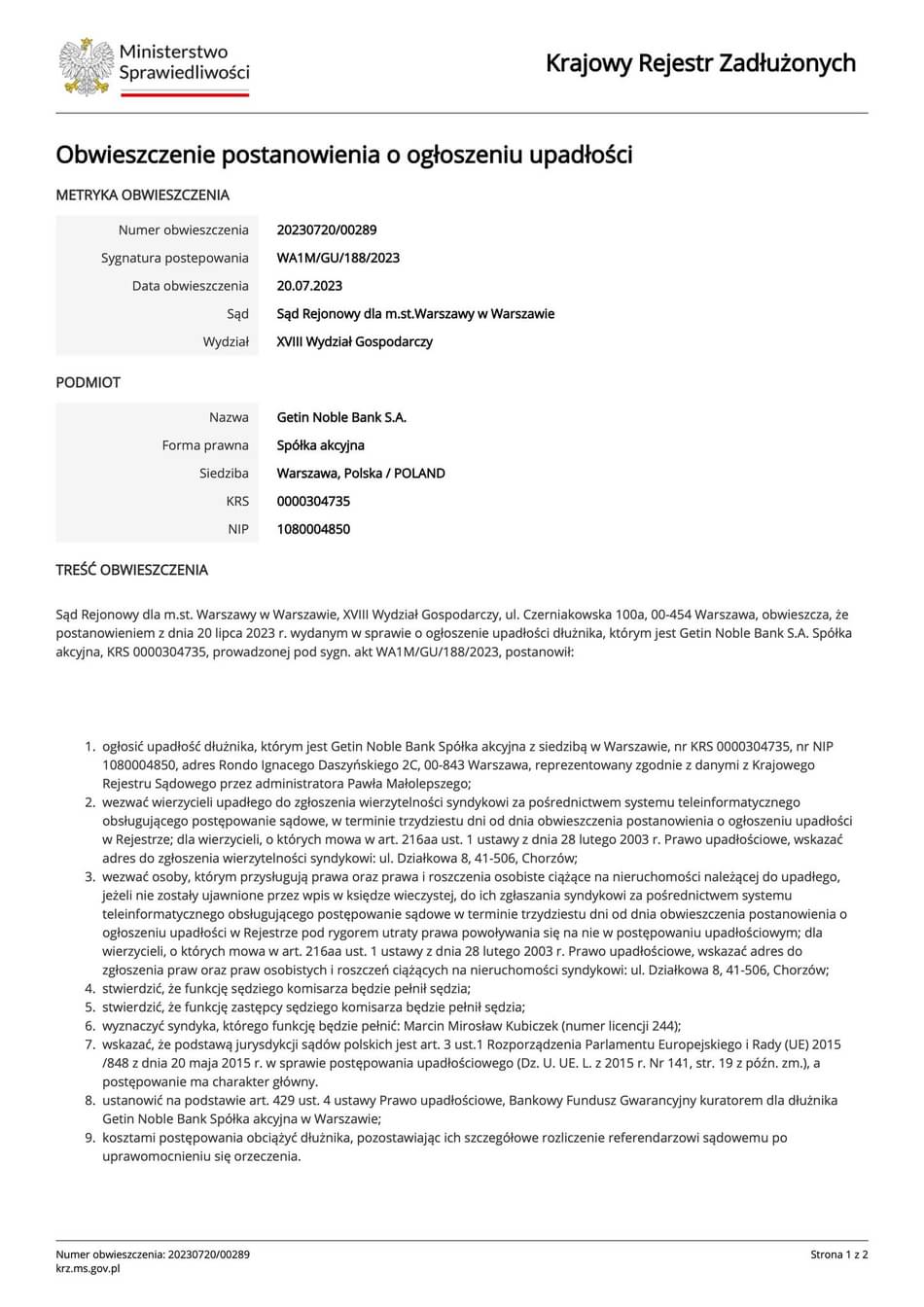

20 lipca 2023 r. Sąd ogłosił upadłość Getin Noble Bank S.A.

Z chwilą ogłoszenia upadłości wszyscy wierzyciele Getin Noble Bank S.A. muszą zgłosić swoje wierzytelności do syndyka masy upadłości, o ile chcą zachować szanse na ich zaspokojenie, w tym poprzez potrącenie Dotyczy to wszystkich kredytobiorców, zarówno tych, którzy już wytoczyli powództwo przeciwko GNB, jak i tych, które jeszcze tego nie zrobili, ale chcą zakwestionować ważność umowy kredytu.

Wraz ze zgłoszeniem wierzytelności należy złożyć oświadczenie o potrąceniu, niezależnie od tego czy kredytobiorca posiada nadwyżkę ponad roszczenie upadłego o zwrot kwoty kapitału, czy też niedopłatę.

Orzecznictwo Sądu Najwyższego jest bowiem rozbieżne co do uznawania za skuteczne oświadczeń o potrąceniu, które zostały złożone po ogłoszeniu upadłości, ale które nie zostały zgłoszone na listę wierzytelności.

W wyroku z 23.01.2019 r. (I CSK 749/17, OSNC 2019, nr 11, poz. 112) SN stwierdził, że można powołać się na potrącenie w obronie przed powództwem syndyka pomimo braku zgłoszenia wierzytelności w postępowaniu upadłościowym.

Z kolei w wyroku z 14.01.2021 r. (I CSKP 10/21, OSNC 2022, nr 1, poz. 4) SN stwierdził, że brak zgłoszenia wierzytelności wraz z oświadczeniem o skorzystaniu z prawa potrącenia powoduje, że wierzyciel nie może bronić się przed roszczeniem syndyka.

Wobec braku pewności co do skuteczności potrącenia, które nie zostało zgłoszone na listę wierzytelności, dla własnego bezpieczeństwa każdy kredytobiorca powinien dokonać zgłoszenia.

Nie dotyczy to jednak tych osób, których wierzytelności uległy skutecznemu potrąceniu przed dniem ogłoszenia upadłości wskutek wcześniejszego oświadczenia czy to kredytobiorcy czy banku. W takim bowiem przypadku wierzytelność nie istniała w dniu ogłoszenia upadłości, a zatem nie powinna być zgłaszana.

Brak zgłoszenia może spowodować, że syndyk będzie mógł dochodzić od kredytobiorcy zwrotu kwoty wypłaconego kredytu bez pomniejszenia o dokonane spłaty przez kredytobiorcę, choćby były objęte późniejszym oświadczeniem o potrąceniu. Aczkolwiek skutek taki wydaje się absurdalny, to stanowi jednak możliwą wykładnię przepisów a tym samym istotne niebezpieczeństwo dla kredytobiorcy. Niebezpieczeństwo to zostało zwielokrotnione przez uznanie przez SN tzw. teorii dwóch kondykcji – o niebezpieczeństwach tej koncepcji w przypadku upadłości banku pisałem tutaj: https://pomocfrankowiczom.pl/glosa-do-uchwaly-sn-z-7-maja-2021-r-iii-czp-6-21/

Sposób zgłoszenie wierzytelności

Zgłoszenie wierzytelności musi nastąpić w drodze elektronicznej poprzez Krajowy Rejestr Zadłużonych. Zgłoszenie wierzytelności jest bezpłatne.

Każdy z wierzycieli może to zrobić osobiście albo może to zlecić prawnikom wyspecjalizowanym w postępowaniu upadłościowym.

W przypadku zgłoszenia osobistego, na stronie Ministerstwa Sprawiedliwości znajduje się odpowiedni poradnik: https://krz-info-prod.apps.ocp.prod.ms.gov.pl/ext/

Polecamy również przygotowany przez specjalistów poradnik zgłaszania wierzytelności przez kredytobiorców: https://ipuir.lazarski.pl/pl/aktualnosci/poradnik-frankowicza/

Nie rekomendujemy jednak osobistego zgłaszania wierzytelności, ale skorzystanie z usług prawników doświadczonych w prowadzeniu spraw upadłościowych. Należy wskazać, że zgłoszenie wierzytelności jest tylko pierwszym etapem, następnie zajdzie prawdopodobnie konieczność złożenia sprzeciwu od odmowy uznania wierzytelności przez syndyka, a następnie ewentualnie zażalenia do sądu upadłościowego.

Termin na zgłoszenie wierzytelności mija 19 sierpnia 2023 r. Zgłoszenie wierzytelności po tym terminie będzie możliwe, ale wiązać się będzie z opłatą sądową w wysokości 1010,49 złotych. Zgłoszenie będzie możlwe, aż do prawomocnego ustalenia listy wierzytelności, co nie nastąpi w ciągu najbliższych kilku miesięcy.

Zgodnie z oszacowaniem wartości masy upadłości (Oszacowanie 3, dostępne tutaj: https://www.bfg.pl/przymusowa-restrukturyzacja-getin…/) wartość pozostałego w GNB portfela kredytów powiązanych z kursem waluty obcej może mieć wartość ujemną – oznacza to, że jest bardzo prawdopodobne, że zgłoszone wierzytelności w ogóle nie zostaną zaspokojone, gdyż masa upadłości nie będzie miała wartości.

Dlatego głównym celem zgłaszania wierzytelności jest zmniejszenie wysokości względem upadłego banku tytułem zwrotu kwoty wypłaconego kredytu, przy zachowaniu możliwości odzyskania ewentualnej nadwyżki.

Aby wyliczyć wysokość wierzytelności każdy kredytobiorca powinien zebrać dowody na wysokość kwot zapłaconych bankowi w toku wykonywania umowy o kredyt: od momentu zawarcia umowy do dnia obecnego. Wysokość spłat można ustalić na podstawie zaświadczenia z banku czy potwierdzeń przelewów. Oczywiście można wykorzystać zaświadczenia, które już zostały uzyskane na cele postępowania sądowego. Można również przy zgłoszeniu wierzytelności dokonać oszacowania tych kwot z pewnym przybliżeniem i wnieść o ozbowiązanie upadłego do przedłożenia dowodów w postaci wyciągów z ksiąg banku.

Zapraszamy do obejrzenia Webinaru na temat upadłości Getin Noble Banku: