Projekt ustawy (tekst projektu z uzasadnieniem) przedstawiony przez SBB w trakcie prac w Kancelarii Prezydenta stanowi dobre, kompromisowe i systemowe rozwiązanie problemu kredytów denominowanych / indeksowanych do walut obcych.

Z czysto prawnego punktu widzenia być może byłoby najwłaściwsze uznać wszystkie tego typu umowy za nieważne. Za takim rozwiązaniem przemawia wiele argumentów:

- wprowadzenie w błąd kredytobiorców co do mechanizmu umowy, która tylko częściowo była kredytem, a częściowo instrumentem finansowym w postaci kontraktów terminowych na zakup waluty;

- nie właściwe poinformowanie o ryzyku, jakie wiąże się z tego typu umową;

- masowe wprowadzenie w błąd co do rzeczywistych kosztów kredytu poprzez ukrycie marży banku zawartej w spreadzie walutowym;

- nie określenie umowne wysokości kursów stosowanych do indeksacji kredytu;

- nie określenie umowne wysokości spreadu stosowanego przez bank;

- nie określenie rzeczywistej kwoty kredytu ani jej równowartości w walucie obcej;

- a także zawarcie w umowach szeregu innych postanowień naruszających interesy konsumenta, jak fałszywe ubezpieczenie niskiego wkładu własnego, czy obowiązek ponoszenia zbędnych kosztów ubezpieczenia kredytu już po wpisie hipoteki.

Jednak unieważnienie kilkuset tysięcy kredytów pociągałoby za sobą istotne skutki gospodarcze. W szczególności, jeżeli wskutek ustawy okazałoby się, że banki przez wiele lat pożyczały kapitał bez wynagrodzenia, to wiele z nich musiałoby ogłosić upadłość.

Tego typu rozwiązanie, choć prawnie najwłaściwsze, prowadziłoby do nieakceptowalnych skutków systemowych, które ustawodawca musi mieć na uwadze.

Dlatego projekt ustawy przedstawiony przez SBB, a którego jestem współautorem, zdecydował się na inne rozwiązanie. Ponieważ najszerzej rzecz ujmując, kredytobiorcy zostali wprowadzeni w błąd co do rodzaju kredytu, to ustawa umożliwia im jeszcze raz podjęcie decyzji i zamianę kredytu na kredyt złotowy, z oprocentowaniem właściwym dla kredytów złotowych.

Podstawowe założenia ustawy:

- reguluje kredyty zarówno denominowane jak i indeksowane,

- dotyczy kredytów zaciągniętych zarówno przez konsumentów, jak i osoby fizyczne prowadzące działalność gospodarczą,

- przekształca na wiosek kredytobiorcy kredyt denominowany lub indeksowany w kredyty złotówkowe na datę ich udzielenia (potoczne „przewalutowanie wg kursu z dnia udzielenia”), a więc całkowicie likwiduje ryzyko kursowe po stronie kredytobiorców,

- zmienia oprocentowanie kredytów na oparte o stopę referencyjną NBP powiększoną o marżę banku od dnia udzielenia kredytu,

- zalicza dokonane spłaty rat kredytu według kursu średniego NBP, to jest likwiduje spready narzucane przez banki,

- daje możliwość wydłużenia okresu spłaty kredytu, jeżeli aktualna wysokość raty kredytowej będzie o co najmniej 20% wyższa od raty początkowej,

- ułatwia dochodzenie roszczeń na drodze sądowej.

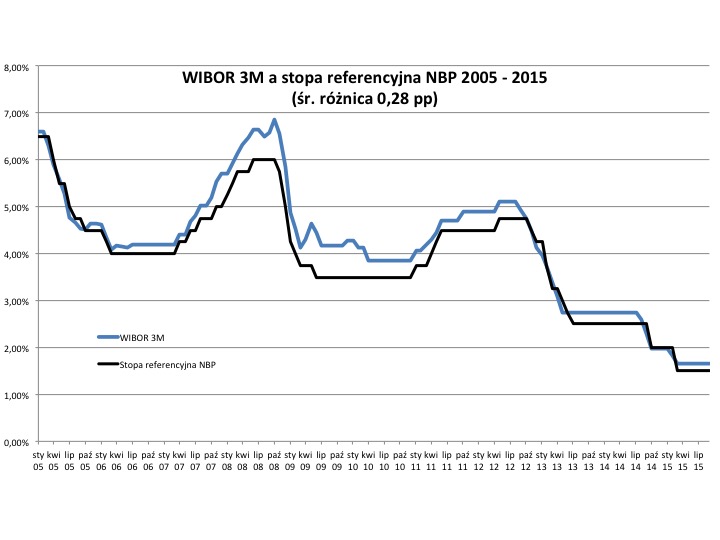

Jako podstawę oprocentowania, ustawa wybiera nie stawkę WIBOR 3M, lecz stopę referencyjną NBP. W praktyce, różnice nie są duże pomiędzy tymi stopami (średnio stopa referencyjna NBP była w ciągu ostatnich 10 lat niższa 0 0,28 % od WIBOR. Jednak oparcie się o stopę referencyjną NBP wyklucza możliwości manipulacji stopą WIBOR (ustalaną przez same banki) – a wiemy, że banki manipulowały stopą LIBOR.

Po restrukturyzacji, kredyt będzie oprocentowany ze skutkiem wstecznym od dnia jego udzielenia według stopy referencyjnej, powiększonej o marżę wynikającą z umowy (przy braku takiej marży, wynosić ona będzie 0%). Patrząc na dane historyczne, marża na kredytach mieszkaniowych opartych na LIBOR (średnio 2,5%) była nawet wyższa od marży na kredytach opartych na WIBOR (średnio 2,12%) , a więc zmiana ta jest korzystna dla banków. Nawet uwzględniając fakt, że stopa referencyjna NBP jest nieco niższa od stawki WIBOR, sumarycznie należy zauważyć, że marża kredytów będzie o 0,1% wyższa od analogicznych kredytów złotowych opartych na WIBOR.

Rezultatem ustawy będzie więc postulowane przez wielu zrównanie warunków kredytów złotowych oraz denominowanych / indeksowanych w walucie obcej po restrukturyzacji.

Jednocześnie, restrukturyzacja usuwa całkowicie ryzyko kursowe po stronie kredytobiorców.

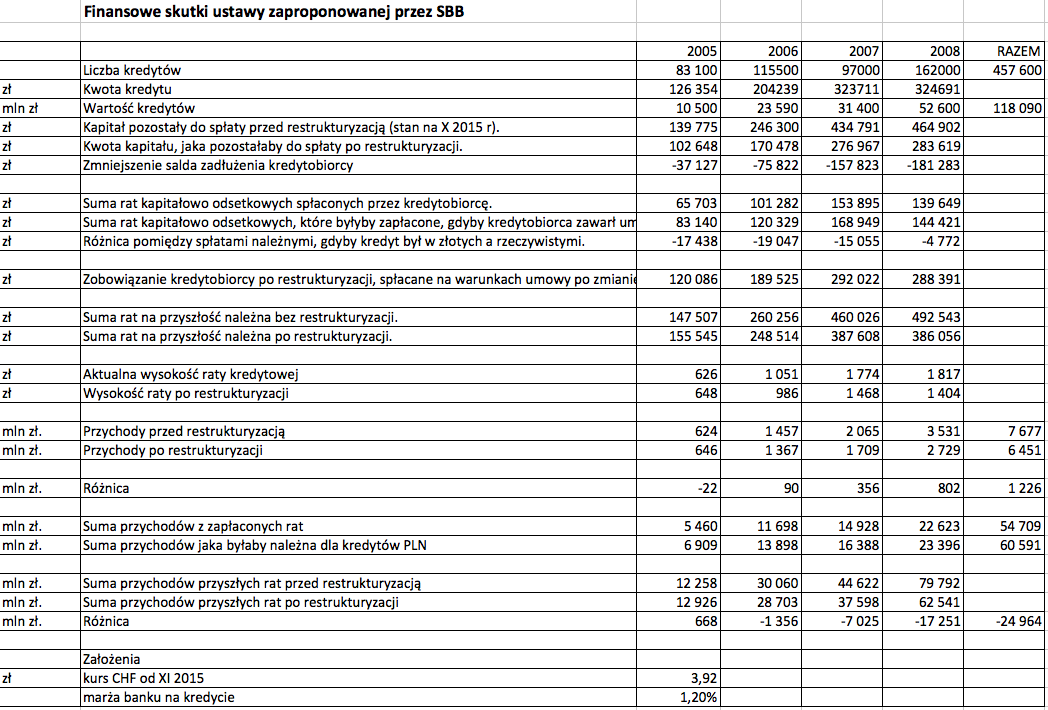

Koszt ustawy, zakładając, że wszyscy kredytobiorcy z niej skorzystają skutkować będzie zmniejszeniem przychodów banków o 2% rocznie, to jest o 1,2 mld zł.

Skutki ustawy przedstawione są w Kalkulator projekt ustawy. Jest tam też kalkulator, który umożliwia oszacowanie skutków ustawy dla konkretnej umowy kredytowej.

Podsumowanie zawarte jest poniżej:

Zaproponowane rozwiązanie wydaje się najbardziej sprawiedliwym rozwiązaniem dla wszystkich zainteresowanych. Usuwa z polskiego systemu finansowego ryzykowne instrumenty kredytowe, wyrównuje warunki pomiędzy kredytobiorcami złotówkowymi a frankowymi oraz zapewnia właściwe wynagrodzenie dla banków za korzystanie z ich kapitałów, co oznacza, że skutki finansowe ustawy są niewielkie. Jednocześnie ustawa likwiduje patologie obecnych rozwiązań bez konieczności prowadzenia wieluset tysięcy postępowań sądowych.

Bardzo dobra ustawa – kalkulator wyraźnie pokazuje, że miesięczny cashflow dla banków ulegnie minimalnej zmianie (policzone dla kilku kredytów – mojego i znajomych). Minusem jest sumaryczna wartość zadłużenia (kredyt w PLN + wyrównanie), która często pozostaje większa niż pierwotny kredyt, jednak jest to niewielka różnica i możliwa do udźwignięcia przez większość frankowiczów w zamian za możliwość rezygnacji z długotrwałej drogi sądowej.

Dodatkowo – z punktu widzenia banku:

– bank otrzymuje co miesiąc porównywalną kwotę raty,

– następuje całkowita likwidacja ryzyka prawnego (spready, klauzule indeksacyjne, UNNW)

– kredytobiorca chcąc uwolnić się od nieruchomości spłaca kwotę w przybliżeniu równą kwocie widniejącej w umowie, więc – przy założeniu że banki zabezpieczały się instrumentami CIRS + 10% franków – ich “strata” w takim momencie symboliczna

– biorąc pod uwagę, że całkowita spłata zadłużenia będzie dotyczyła max 30% frankowiczów i będzie rozłożona na 5 lat – symboliczna “strata” stanie się jeszcze mniej dotkliwa

Banki łatwo mogą przekuć sytuację na WIN-WIN poprzez wprowadzenie oferty oferty dla ex-frankowiczów, którzy po sprzedaży starej nieruchomości i spłacie kredytu mogliby wziąć nowy kredyt na nowe mieszkanie po preferencyjnych warunkach.

Wszystko wydaje się być bardzo dobrze przemyślane i jestem za. Sama mam kredyt wzięty w 2011roku z marżą 2,55 %. Aby płacić trochę mniejsze raty, kupowałam franki w kantorach internetowych i w ten sposób spłaciłam do tej pory 20 000 franków, postało mi jeszcze do spłaty 60 000 franków. Moje pytanie brzmi : Jak będzie wyglądał algorytm przeliczenia mojego kredytu? Czy będzie dotyczył całej początkowej kwoty kredytu, czy tylko kwoty pomniejszonej o wpłacone franki?

Proszę skorzystać z kalkulatora. Generalnie, udzielony kredyt w złotych oprocentowuje się wg stopy referencyjnej NBP + marża z umowy a następnie wylicza się kwotę należnych rat. Kwotę należną porównuje się z kwotą faktycznie zapłaconą przez kredytobiorcę (po ew. przeliczeniu wpłacanej waluty obcej na złote wg kursu NBP). Różnica wpływa na aktualne saldo zadłużenia. Dalej kredyt trwa jako kredyt w złotych.

czy kredytobiorcy indeksowani, którzy podpisali aneksy na zmianę waluty (Millennium, Getin) też będą mogli skorzystać ??

Takie przypadki trzeba będzie specjalnie uwzględnić w ustawie, uznając aneks za bezskuteczny.

zatem trzymam kciuki za poprawkę 🙂

Mam pytanie które dotyczy pewnie szerszej grupy kredytobiorców, szczególnie klientów GNB.

Co będzie z kredytami indeksowanymi kursem franka które zostały przeliczone na franki aneksem likwidującym spredy (za dopłatą)?

Takie przypadki trzeba będzie specjalnie uwzględnić w ustawie, uznając aneks za bezskuteczny.

Dziękuję bardzo, proszę pamiętać o nas a wiem ,że jest takich jak ja wielu.

Dzień dobry

Bardzo proszę Państwa o pomoc. Chodzi o projekt ustawy prof. Modzelewskiego. Czy dobrze rozumiem, że w jego propozycji różnica w sumie wpłat kredytobiorcy dla obu rodzajów kredytów (dla kredytu z 2007 r. różnica wpłat według przedstawionej tabeli wynosi 15 055 zł) tzw. umorzenie będzie rozłożone w proporcjach 70 % bank (czyli 10583 zł) oraz 30% kredytobiorca (4616,5 zł). Wówczas zadłużenie po restrukturyzacji wynosić będzie 276 967 zł + 4616,5 = 281 483,5 pl zamiast 292 022 zł (jak w tabeli). Wówczas projekt prof. Modzelewskiego będzie chyba bardziej korzystny. Bardzo proszę o wyjaśnienie moich wątpliwości.

Z góry dziękuję za pomoc.

Czy propozycja uwzględnia także “produkty” pod nazwą pożyczka hipoteczna – tj. kredyt pod zastaw posiadanego już mieszkania czy jedynie kredyty tylko na kupno nowego?

Jak ten projekt ma się do tego nad czym pracuje zepół przy Prezydencie Dudzie?

To jest właśnie projekt, który został złożony w Kancelarii Prezydenta i nad którym obradowaliśmy. Teraz czekamy na decyzję.

No to trzeba uważać na lobby bankowe 🙂

A czy oprócz kredytów indeksowanych i denominowanych, projekt ustawy uwzględnia również kredyty WALORYZOWANE (np. mPlan w BRE Banku , wypłacane były oczywiście złotówki a nie franki).

Projekt wydaje się być rozsądny, wydaje mi się, że wielu kredytobiorców zdecyduje się “urealnić” swoje zobowiązania, mimo konieczności dopłaty

Pytanie: Jakie będą dalsze kroki zmierzające do podpisania tej ustawy? Kiedy można spodziewać się dalszych informacji?

Czy projekt ustawy wspomina coś o tzw. kredytach starego portfela i zmianie sposobu ich oprocentowania po przewalutowaniu?

Tak, w takim przypadku marża będzie wynosić 0%.

A co z przeliczeniem dotychczasowych wpłat :”zalicza dokonane spłaty rat kredytu według kursu średniego NBP, to jest likwiduje spready narzucane przez banki”. Przy takim rozliczeniu bankom zostają w kieszeni dotychczas pobrane spready, kurs NBP był niższy niż kurs spłaty raty kredytu. Chyba, ze j coś źle interpretuję.

A co z kredytami WALORYZOWANYMI? Czy one tez są uwzględnione w ustawie (cały mBank miał takie).

Ja mam w umowie wpisane CHF i PLN, w harmonogramie mam wpisane raty do spłaty w CHF, w słowniczku ustawy jest mowa o kredytach indeksowanych i denominowanych, które miały być spłacane w PLN. A co z tymi co mają wpisane CHF? Pozdrawiam

W przypadku celowego zastosowania przez banki, aby oszukać klientów banku, klauzul walutowych indeksacyjnych uznanych prawomocnym wyrokiem sądowym za abuzywne – niedozwolone do stosowania i wpisane już do rejestru UOKiK tych ogólnie stosowanych wzorców na które żaden kredytobiorca nie miał wpływu przez zawarciem umowy, jaki kolwiek kompromis do propozycji projektu nowej ustawy wydaje się być z punktu obowiązującego prawa polskiego i dyrektywy UE za wyjątkowo kuriozalny, ponieważ w ten sposób przy zawieraniu ugody z bankiem na podstawie tej ustawy oszukany konsument usankconuje i zaakceptuje klauzule abuzywne w swojej umowie, co sprytnie mogą wykorzystać z kolei banki aby pozwać państwo polskie o odszkodowania co już zapowiedzały.

Gdyby zamiast tego bezzasadnego kuriozalnego kompromisu, nowa ustawa w prosty sposób z mocy prawa administracyjnie eliminowała by całkowicie z zawartych umów nieuczciwe zapisy , klauzule walutowe , abuzywne, a zapisy umowy w pozostałym zakresie wiązały by strony umów, zgodnie z uguntowaną już linią orzeczniczą judykatury sądowej, oraz dyrektywą 93/13 UE to wówczas w myśl kodeksu cywilnego art 385 par 1 i prawa bankowego art.69 par, 1 nastąpiło by prawidłowe uporządkowanie pod kątem prawnym tych umów. To z kolei wykluczałoby podstawe o roszczenia banków w stosunku do państwa polskiego w zakresie ewentualnych odszkodowań.

Absolutnie nie można się zgodzić, że po restrukturyzacji banki poniosą straty, to kompletna bzdura, przecież te odziały banków zagranicznych już dawno odprowadziły nie należne wyłudzone wielomiiardowe zyski uzyskane wskutek zastosowania klauzul walutowych do swoich central za granicą a teraz celowo wprowadzają w błąd opinię publiczną o rzekomych stratach, po prostu nie zarobią tyle ile sobie zaplanowały na oszustwie konsumentów.

Jednak nie jestem zachwycony tym rozwiązaniem. jeżeli TO DOBRZE PRZEANALIZUJEMY TO OKAŻE SIĘ że:

przy kwocie kredytu (luty 2008r) 260 000 zł spłaciłem raty kapitałowo – odsetkowe ca. 132 500 zł. przy układzie że 25% stanowią odsetki a 75 % kapitał to spłaciłem kapitał w wysokości 99 000 zł. Zatem pozostało mi do spłaty kapitału 260 000- 99 000 = 161 000 zł. Wg kalkulatora pozostało mi do spłaty 214 000.

Wg kalkulatora po restrukturyzacji spłaciłem (260-214= 46) 46 000 zł. Zatem ponosze stratę w kwocie 99 000 – 46 000 = 53 000 zł = zysk banku.

Zastanawiam, czy to o to chodzi – ponieważ przy złamaniu prawa przez bank Państwo martwi się o banki, natomiast jeżeli osoba fizyczna złamie prawa – to idzie do więzienia.

Proces sądowy o unieważnienie kredytu lub o klauzule abuzywne może być lepszym rozwiązaniem. przy czym unieważnienia nie omawiamy natomiast proces o klauzule abuzywne może być wygrany. Pozostał by po wyroku kredyt złotówkowy oprocentowany w Libor. Co Państwo na takie rozwiązanie?

Nie rozumiem skąd założenie, że w spłacanych ratach aż 75% to była spłata kapitału. To bardzo mało prawdopodobne.

Czy byl to kredyt splacany w ratach malejacych?

od dawna o tym mówie… jeśli bank złamał prawo to bank powinien odpowiadać w 100%. i tyle w temacie.

Na kredyt wzięty w 2005 roku będę miał kapitał do spłaty taki jaki miałem w chwili brania kredytu. To ja dziękuję. Wolę się procesować.

czy w przypadku tej ustawy będzie obowiązywać vacatio legis czy może ona zacząć obowiązywać w dzień po opublikowaniu w monitorze? No i pytanie jak długo wg Pana taka ustawa może być procedowana w sejmie od momentu jej wniesienia do momentu przegłosowania.

Ludzie, zamiast bez sensu pytać “co z kredytami waloryzowanymi” – zadajcie sobie odrobinę trudu i przeczytajcie dokładnie projekt ustawy, a szczególnie Art. 2 pkt 3.

Pytanie. W 2007 roku udzielono mi kredytu złotówkowego, w 2008 roku z uwagi na duży wzrost WIBOR-u moje raty mocno skoczyły ,podpisałam aneks o przewalutowanie kredytu na CHF. Czy taki kredyt również podlega temu projektowi?

Czy propozycja uwzględnia także „produkty” pod nazwą pożyczka hipoteczna – tj. kredyt pod zastaw posiadanego już mieszkania czy jedynie kredyty tylko na kupno nowego?

Czy dobrze rozumiem, że Art. 3 pkt 1d nakazuje korektę wszystkich wniesionych do tej pory opłat, prowizji i składek ubezpieczeniowych, które liczyły się wcześniej od kwoty indeksowanej – przy restrukturyzacji odnosi je do kwoty kredytu w PLN, a następnie kwota przez nas nadpłacona pomniejszy aktualną kwotę kredytu pozostałą do spłaty (czego kalkulator nie ujmuje)…?

no i nas wyDUDkAli… tylko sądy i to europejskie…

A co z zapisem : „Projekt wprowadza też przepis, który pozwala klientowi zwolnić się z całego długu wynikającego z kredytu hipotecznego poprzez oddanie bankowi nieruchomości. „ ?????

Właśnie na Bankierze jest info, że projekt przepadł…

Jakieś komentarze autora?

Komentarz jest tutaj: https://pomocfrankowiczom.pl/?p=462

co z tymi, którzy zapłacili niektóre raty we frankach? Czyli – kupiłam w internecie franki i przelałam na rachunek w CHF do obsługi kredytu. Chyba widziałam gdzieś “plotkę”, że jeśli choć jedna rata była tak zapłacona, nie będzie to dotyczyło danego kredytobiorcy…

prawie ….. dobrze. skoro ustawa uwzględnia z założenia kredytobiorców od roku 2000 to dlaczego nie uwzględnia tego kalkulator

Jeżeli kredyt miałby być oprocentowany ze skutkiem wstecznym według NBP, to kurs rat już zapłaconych nie powinien być według kursu średniego NBP, tylko po kursie historycznym.

Banki za dużo zyskują. W świetle ostatnich informacji o tym przekręcie banki powinny upadać jak na ISlandii.

Mam radykalne podejście. Nad naszym zagrożeniem nikt z banksterów nie miał litości.

Czy w przypadku skorzystania z ustawy można będzie walczyć w sądzie o bezwzględne unieważnienie umowy?

jeżeli kurs rat juz zapłaconych będzie przeliczany po kursie NBP a nie takim jaki był rzeczywiście – to akceptujemy klauzule niedozwolona i mówimy: nic się nie stało że za dużo kasy brali ….

To zbyt duży kompromis wobec tego przekrętu. Ja jestem przeciwna.

czy marża banku po “odwalutowaniu” będzie taka jak była dla CHF czy średnia dla rynku w danym okresie dla PLN? różnice swego czasu były znaczące, i teraz gdyby przeliczone z WIBOREM ale dla marży CHF to tak średnio korzystnie .. teoretycznie gdybym brała kredyt w PLN od początku to marżę bym miała jak dla PLN ..