Projekt prezydencki zakłada skomplikowany algorytm wyznaczania tzw. kursu sprawiedliwego.

Kurs sprawiedliwy to kurs, który zrównuje saldo zadłużenia kredytu frankowego z analogicznym kredytem złotowym na dzień przeliczenia. Kurs ten wyznacza się tylko raz, w trakcie restrukturyzacji kredytu, i obowiązuje on przez cały dalszy okres kredytowania. Wszystkie zobowiązania kredytobiorcy wyznaczane są przy użyciu kursu sprawiedliwego, a nie kursu rynkowego (tak będzie nawet jeżeli kurs rynkowy spadnie poniżej kursu sprawiedliwego).

Korzystając z kalkulatora prezydenckiego z pewnymi uzupełnieniami (kalkulator_kredyty_plik_prezydenta) , dokonałem analizy jak będzie kształtować się kurs sprawiedliwy dla kredytów udzielanych w poszczególnych latach (szczegółowe dane dostępne w arkuszu “zestawienia”).

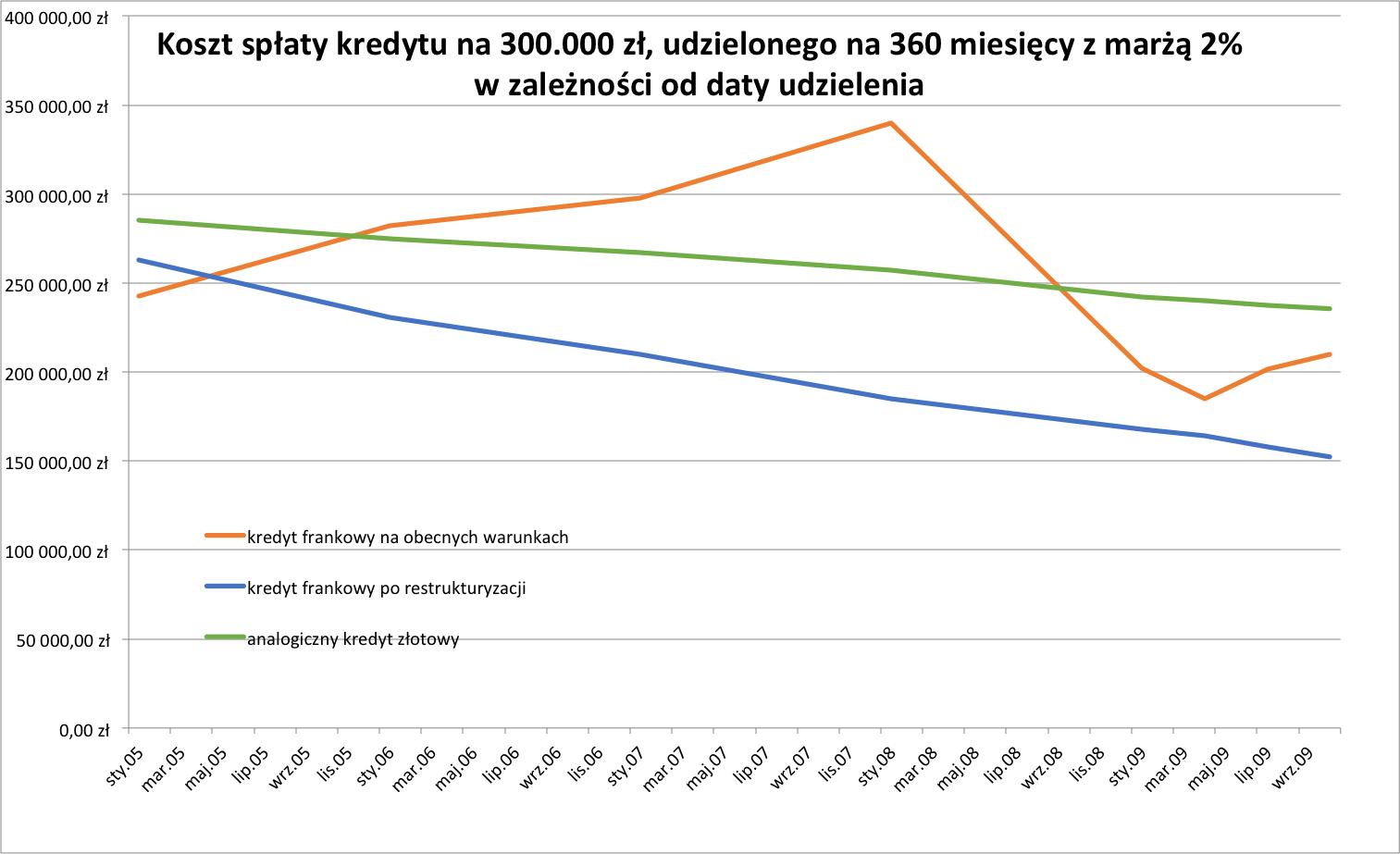

Generalnie propozycja prezydencka jest najbardziej opłacalna dla osób, które wzięły kredyt w 2008 r. Dla kredytów z lat wcześniejszych, zwłaszcza z lat 2005 – 2006, propozycja jest opłacalna tylko jeżeli założymy, że kurs franka nie spadnie w przyszłości poniżej wyliczonego dla nich tzw. kursu sprawiedliwego. Kurs ten bowiem kształtuje się na poziomie zbliżonym do obecnego kursu rynkowego. W rezultacie ostateczny koszt spłaty takiego samego kredytu będzie znacząco różny dla kredytobiorców, którzy zaciągali kredyt w różnych latach. Przykładowo, dla kredytu o wysokości 300.000 zł, zaciągniętego na 360 miesięcy z marżą 2%, koszt spłaty po restrukturyzacji wyniesie 263 tys. zł, jeżeli kredyt został zaciągnięty w styczniu 2005 r., a tylko 152 tys. zł, a więc o 111 tys. zł. mniej, jeżeli kredyt został zaciągnięty w październiku 2009 r.

Poniższa tabela pokazuje odpowiednie wyliczenia (na podstawie kalkulatora prezydenckiego):

| Data udzielenia kredytu |

sty.05 |

sty 06 |

sty 07 |

sty 08 |

sty 09 |

| Początkowy kurs CHF |

2,64 zł |

2,47 zł |

2,40 zł |

2,23 zł |

2,83 zł |

| Aktualne saldo zadłużenia CHF |

82 082 CHF |

91 227 CHF |

96 920 CHF |

107 398 CHF |

86 983 CHF |

| Aktualne saldo zadłużenia w PLN |

321 271 zł |

357 061 zł |

379 346 zł |

420 356 zł |

340 452 zł |

| Saldo zadłużenia po restrukturyzacji w PLN |

339 131 zł |

311 226 zł |

302 514 zł |

285 135 zł |

310 885 zł |

| Kurs sprawiedliwy |

4,13 zł |

3,41 zł |

3,12 zł |

2,65 zł |

3,57 zł |

| Rata kredytu w CHF |

403,74 CHF |

428,97 CHF |

436,77 CHF |

464,88 CHF |

362,38 CHF |

| Rata w PLN przed restrukturyzacją |

1 580,24 zł |

1 679,00 zł |

1 709,52 zł |

1 819,52 zł |

1 418,35 zł |

| Rata w PLN po restrukturyzacji |

1 668,09 zł |

1 463,48 zł |

1 363,28 zł |

1 234,22 zł |

1 295,17 zł |

| Koszt spłaty |

|

|

|

|

|

| kredyt frankowy na obecnych warunkach |

242 797,67 zł |

282 400,91 zł |

297 627,91 zł |

339 855,66 zł |

201 895,33 zł |

| kredyt frankowy po restrukturyzacji |

262 915,80 zł |

230 458,66 zł |

210 028,23 zł |

184 749,39 zł |

167 775,06 zł |

| analogiczny kredyt złotowy |

285 289,09 zł |

274 782,50 zł |

267 346,13 zł |

257 357,68 zł |

242 019,91 zł |

| Koszt kredytu po restrukturyzacji/koszt kredytu złotowego |

92,16% |

83,87% |

78,56% |

71,79% |

69,32% |

Dodatkowo należy zauważyć, że zgodnie z projektem tzw. kurs sprawiedliwy to kurs, który w chwili obecnej wyrównuje sytuację kredytobiorcy frankowego z analogicznym kredytobiorcą złotowym. Jednak kurs ten jest sprawiedliwy tylko w chwili obecnej. Za kilka lat powinien zostać wyliczony na nowo. Tymczasem zgodnie z projektem kurs ten wylicza się tylko raz. W efekcie kredytobiorcy z lat 2007-2008 poniosą zdecydowanie niższy koszt spłaty kredytu niż analogiczni kredytobiorcy złotówkowi, co trudno uznać za rozwiązanie sprawiedliwe.

Wreszcie należy zauważyć, że koszty sfinansowania tego rozwiązania banki zgodnie z projektem będą mogły odliczyć sobie od podatku bankowego, co oznacza, że tak naprawdę koszty ponosi skarb państwa. Takie rozwiązanie również jest nie do przyjęcia.

Podsumowując należy uznać, że projekt Prezydenta jest co do zasady krokiem w dobrą stronę, ale rozwiązania szczegółowe w nim przyjęte prowadzą do nieakceptowalnych rezultatów: bez podstawy różnicują sytuację pomiędzy kredytobiorcami frankowymi, a także stawiają ich w nadmiernie uprzywilejowanej pozycji względem kredytobiorców złotowych, a wreszcie kosztami tych rozwiązań obarczają nie banki, lecz skarb państwa.

nie zostali uwzględnieni przedsiębiorcy tacy jak ja ktory kupi łdom mieszkalny w kredycie mieszkaniowym a następnie zaczął go wykorzystywać w działalności. Z tego co wiem to złotówkowiczom nikt nie zabrania wykorzystywania swoich domów i mieszkań do prowadzenia działalnosci i ich amotyzacji.

Wygląda na to, że Bernard Bartkowiak ma rację w kwestii bezzasadnego wykluczenia spod ustawy sporej grupy kredytobiorców-konsumentów, którzy zaciągali kredyt prowadząc działalność gospodarczą ale bez istotnego związku z jej prowadzeniem.

Dodatkowo, grożenie sankcjami karnymi jest absurdalne. Jeżeli kredyt był zaciągany w związku z prowadzoną działalnościa gospodarczą, kredytobiorca przekazywał do banku sprawozdania, np. ewidencję środków trwałych. Jeżeli bank posiada takie dokumenty, zapewne mamy do czynienia z finansowaniem działalności gospodarczej. Jeżeli bank nie dysponuje takimi dokumentami, to oświadczenie kredytobiorcy jest zbyteczne a grożenie mu sankcjami karnymi jest nadużyciem.

Nie no – Szanowni Państwo ten algorytm wyliczeniowy zawiera błąd.

Tam w celu obliczenia “kursu sprawiedliwego” formuła odnosi się do kapitału początkowego udzielonego kredytu a musi sie odnosić do salda kapitału pozostałego do spłaty według analogicznego kredytu hipotetycznego.

Przecież to co wychodzi dla lat 2006 i wcześniejszych to bez sensu jest – jakim cudem w porównaniu do kredytu złotowego “kurs sprawiedliwy przekracza dzisiejszy kurs rynkowy – NIKOGO TO NIE ZASTANAWIA?

Oto moja ocena i analiza wraz z wykazaniem błędu w tym algorytmie:

Czytam sobie wpisy zafrankowionych kredytobiorców i okazuje się że spora grupa mocno narzeka na projekt tego wyliczenia, często wychodzi im, że pomimo wieloletniego spłacania kwota kapitału kredytu nadal w okolicy 100% kredytu pobranego.

Ponieważ, nie posiadam Exela a jedynie Openofice, prosiłem innych o wyliczenie mojego kredytu i okazało się, że mój “sprawiedliwy kurs” również oscyluje w okolicy 3,8PLN/CHF, a co za tym idzie to po 10 latach spłaty kredytu 20-to letniego po wyliczankach wychodzi że nadal mam praktycznie ten sam kapitał jak w dniu otrzymania kredytu.

COŚ TU NIE GRA – myslę sobie – postanowiłem to wyliczyć na pieszo, ołówek w rekę i po zdrukowaniu “Koncepcji spłaty kredytów indeksowanych i denominowanych”

http://www.prezydent.pl/…/koncepcja.splatyspready.wyjasnien…

rozpocząłem własne wyliczanki.

Na podstawie tych założeń doszedłem do pkt. I. 6. i 7. – a tam takie zapisy:

6. Tak powstałą różnicę kredytodawca odpowiednio albo odejmuje albo dodaje do wartości udzielonego kredytu walutowego wyrażonego w złotych. Dodanie nastąpi, gdy kredytodawca walutowy miał korzystniejsze raty niż kredytodawca złotówkowy. Odejmowanie nastąpi, gdy kredytodawca walutowy miał mniej korzystne raty niż kredytodawca złotówkowy.

7.Tak ustalony wynik kredytodawca podzieli przez saldo kapitału kredytu pozostałego do spłaty wyrażone w walucie obcej i tym samym otrzyma kurs sprawiedliwy.

Co jest, zaraz, zaraz –

czemu tutaj mamy dodawać lub odejmować od kapitału początkowego, przecież to bez sensu jest skoro mamy porównać nasz niby kredyt CHF do analogicznego hipotetycznego kredytu PLN na zasadzie sprawiedliweg podziału kosztów obu kredytów to koniecznym jest porównanie tych kredytów w tym samym czasie ich trwania.

W tym stanie rzeczy kwota wyliczona na podstawie punktów wcześniejszych MUSI być DODAWANA lub ODEJMOWANA do kwoty kapitału końcowego (czyli w dniu prowadzenia niniejszego wyliczenia) kredytu hipotetycznego. Jednym słowem dodajemy lub odejmujemy od kwoty kapitału jaki powinien być w założonym analogicznym kredycie hipotetycznym w dniu wyliczenia.

Prowadzenie wyliczenia w stosunku do kwoty początkowej kredytu prowadzi do eliminacji z wyliczeń kwot kapitałowych wpłaconych w poszczególnych ratach i stale odwołuje się do całej kwoty kredytu. TAKIE ZAŁOŻENIE JEST BŁĘDNE I PROWADZI DO DEFORMACJI CAŁEJ KONCEPCJI ZRÓWNANIA OBU KREDYTÓW.

Dokładna analiza już na konkretnych przypadkach wymaga ustalenia tych samych kwot jak w “Koncepcji spłaty kredytów indeksowanych i denominowanych” jedyny błąd wkradł się w pozycji 6. dokonanie wielu kombinacji czasowych i kwotowych liczonych już poprawnie wykazuje, że projekt ustawu jest mega sprawiedliwy i bardzo słuszny w swojej koncepcji, nie upośledza już wyliczeń i właściwie nikt kto godzi się na zrównanie tych kredytów nie powinien już mieć kłopotów z wysokością kapitału salda kredytu i poszczególnych rat.

Podsumowując jeszcze raz:

w pkt 6 jest:

Tak powstałą różnicę kredytodawca odpowiednio albo odejmuje albo dodaje do wartości udzielonego kredytu walutowego wyrażonego w złotych.

Powinno być:

Tak powstałą różnicę kredytodawca odpowiednio albo odejmuje albo dodaje do wartości pozostałego do spłaty salda kredytu hipotetycznego.

TO MUSI BYĆ LICZONE DO SALDA KAPITAŁOWEGO POZOSTAJĄCEGO DO SPŁATY TAK W STOSUNKU DO KREDYTÓW CHF JAK I ANALOGICZNYCH CHIPOTETYCZNYCH KREDYTÓW PLN.

W innym przypadku kasuje dokonane już spłaty tego kapitału w kredycie.

Projekt prezedytenta nie uwzględnia klientów, którzy:

1. otrzymali kredyt w transzach

2. Mieli oprocentowanie wyliczane decyzją zarządu.

Czy w takim razie wyklucza tych kredytobiorców z objęcia ich ustawą? Z tego co wiem to przedstawiciele strony społęcznej na sporkania z prezydentem poruszali wyraźnie ten wątek ale został on “olany”

Zgadza się. Ja dostałem kredyt w 4 transzach i każda z nich powinna być rozpatrywana osobnoą bo była wypłacana po innych kursach franka i była rozciągnięta w czasie prawie rok.

Ciesze sie, ze projekt powstał. Nie mogę natomiast znaleźć w projekcie, co z anksami np. stała rata przez pewien okres + prowizja, nadpłaty, aneks antyspreadowy. Jak uwzględnić to w kalkulatorze tzn. wpisać. Co wówczas z kursem sprawiedliwym? Opisy obliczeń dość mętnie wytłumaczone. A wystarczyłoby po prostu pokazać przykład. Kto będzie nam robił te wyliczenia w celu sprawdzenia tego co wyliczył bank? Jeszcze trochę przed nami, bo bez poprawek sie nie odbędzie.

W koncepcji “kursu sprawiedliwego” zawsze będziemy mieli różnicę pomiędzy kredytobiorcami z różnych lat.

A będzie ona tym większa im:

– większa była różnica pomiędzy ratami złotowymi i frankowymi

– różnice na ratach są starsze (jeśli występowały we wcześniejszych latach to gorzej, bo są oprocentowane)

– większa jest różnica pomiędzy kursem udzielenia a kursem dzisiejszym (max dla połowy roku 2008).

I w tej koncepcji zawsze nam wyjdzie, że kredytobiorca z 2006 uzyska efekt zdecydowanie gorszy niż ten z 2008. Ten starszy kredyt kiedyś zyskiwał na ratach (i ta różnica jest oprocentowana już 10 lat, niestety), a ten drugi praktycznie cały czas b. dużo nadpłacał wobec złotówkowiczów (co też jest oprocentowane, ale na plus). Natomiast od roku 2009 wzrósł już kurs waluty, czyli spadła różnica pomiędzy kursem udzielenia a dzisiejszym. Zatem całość tak musi wyjść.

Jak chcemy inaczej, to chyba trzeba zmienić koncepcję.

A jakie jest uzsadnienie zapisu, że kurs nie może być niższy niż ten przy zaciągnięciu? mi np wychodzi niższy, bo mam sporą nadpłatę względem hipoPLN (długa historia dlaczego, ale tak wychodzi). Dla mnie ten zapis powoduje, że kurs nie jest sprawiedliwy….

Też uważam, że jak była nadpłata, to dla poprawności porównania powinno się zakładać równoważną nadpłatę w kredycie złotowym. Wówczas porównanie wyjdzie faktycznie sprawiedliwe. W przeciwnym razie “karze za nadgorliwość” tych co nadpłacili. W ogóle temat wcześniejszych spłat musi być jest dookreślony.

Witam,

W moim przypadku kredyt z lipca 2007 roku na 156 miesięcy ,kurs 2,30 a sprawiedliwy wychodzi wg kalkulatora prezydenta 2,12 ? I co w takim przypadku ,nie zostanie taki niski uwzględniony ? To ma być kara ,że w ostatnich latach płaciłam ratę w wysokości 2800-3100 zł zamiast 1700?

Panie Doktorze ,te kwestię należy podnieść w rozmowach nad projektem.Też już ktoś to zauważył na facebooku wwalutowanych!!

niestety! moj kurs wyliczony też powinien być niższy niż ten po którym brałam (ja mam 160m kredytowania i karanecję w spłącie do 2010, ze zwględu na opóźnienia dewelopera i wypłacenie ostatniej transzy dopiero w 2010, więc płacę teraz 4k PLN raty… zamiast 2200) , ale ustawa mówi, że “sprawiedliwy” nie może być niższy niż ten, po którym się brało grrrrr W d… mam tę ustawę!

I również gdy były to całkowite spłaty kredytu, bo na razie ustawa je wyklucza, nie uwzględniając w ogóle kredytów spłaconych

JA mam nadpłacone ok. 10 000 CHF. Wszystko pójdzie w niepamięć? Tym bardziej, że nadpłacałam już po 3,3-3,6.

Najprostszy pomysł, żeby zrobić rozwiązanie sprawiedliwe nawet “bardziej sprawiedliwym” – to po prostu zrezygnować z oprocentowania niedopłat (ew. nadpłat) w ratach wynikających z różnic pomiędzy ratami złotowymi i frankowymi. Osiągniemy dwa ważne cele:

– sytuacja kredytobiorców frankowych z różnych lat się do siebie zbliży

– nikt nie będzie miał problemu, że jego obecne saldo jest wyższe od początkowego.

Wydaje się że rezygnacja z oprocentowania różnic, mimo że wbrew logice finansowej, może być wytłumaczona tym, że nie wynikały one z celowego działania kredytobiorców. Zatem konsekwencje nie powinny ich obciążać.

Dla równowagi należy wówczas zrezygnować z oprocentowania spreadów, i też je po prostu odjąć (bez oprocentowania) od pozostałego salda do spłaty.

Brawo TN za przedstawienie w zwięzły sposób dlaczego zawsze będą różnice między kredytobiorcami z różnych okresów. Nie można się za to oburzać.

Jeżeli odwołalibyśmy się do pomysłu sprzed roku KNF, czyli przeliczeniu po kursie z dnia wzięcia i wyrównaniu różnić do analogicznego kredytu zł, to tez jedna osoba miałaby x do dopłaty a inna osoba y.

W projekcie ta kwota doliczona jest do hipotetycznego kredytu pln i wpływa na kurs przeliczeniowy.

I dodatkowo jeżeli kapitał z tego tytułu rósł (wpłata w pln mniejsza niż wyliczone oprocentowanie po wiborze) więc był w kolejnej racie oprocentowany.

Pozdrawiam

Dlaczego jednak w projekcie wciąż jest zapis o ” nie spłaconych do dnia wejścia w życie ustawy” – jak takie wykluczenie ma się do “przywracania równości stron oraz ekwiwalentności świadczeń” i co wtedy z kredytami nadpłaconymi poza harmonogram (i nawet spłaconymi w całości z niezachowaniem “równości stron oraz ekwiwalentności świadczeń”)

Skrajnie niesprawiedliwe jest pominięcie wielu tysięcy rodzin tzw. Starego portfela gdzie oprocentowanie ustalane jest decyzja zarzadu (niezgodnie z prawem!) I nie powiązane z liborem. Jeśli transze tez wykluczają to ogromna grupa kredytobiorców jest wykluczona w projekcie prezydenckim. Albo brak kompetencji albo celowe przygotowanie projektu, który jest nie do przyjęcia w takiej formie.

Edyta, przeczytaj komentarze w tej sprawie pod tematem: Projekt prezydencki. Mamy tam dyskusje na ten temat.

Absolutnie nie ma nic w projekcie, co sugerowałoby że stary portfel jest pominięty. Jedynie brakuje doprecyzowania jak będzie obliczona marża.

Wg mnie w ostatecznej ustawie będzie musiało znaleźć się jedno zdanie uszczegółowiające np że marża do wyliczenia hipotetycznego kredytu PLN to = oprocentowanie z umowy – Libor z dnia wzięcia kredytu.

to oczywiście logiczne ale ja z pozostałą grupą “nanabitych” od kilku ładnych lat walczę właśnie w sądzie o takie potraktowanie naszych umów starego portfela. ehhh

jeśli chodzi o marże to w tym zakresie poprzednia wersja była lepsza – mówiła, że marża nie może być wyższa niż średnia rynkowa marża w tym czasie dla kredytów PLN (skoro ma to być analogiczny kredyt). Teraz jest zapis: “Marża wynikająca odpowiednio z umowy kredytu indeksowanego lub umowy

kredytu denominowanego” co w takim razie przy kredytach oprocentowanych po prezesowsku (bez marży), marżę należy wyliczyć jako różnicę oprocentowania i liboru z dnia podpisania? bo skoro są kredyty bez marży, to rozumiem, że taka właśnie marża WYNIKA z kredytu bez marży (zgodnie z wyrokiem sądu http://www.pozwalembank.pl/wp-content/uploads/2013/09/Wyrok-i-uzasadnienie_VI-C_65_10.pdf )

Oszustwa bankowe przy udzielaniu kredytów frankowych na zakup mieszkania są niezgodne z prawem z prawem, a na zakup innej nieruchomości, cz też na działalność nie są niezgodne z prawem czyli są dozwolone.Taka interpretacja kredytów frankowych to jakiś absurd.Znowu nie nma jednoznacznego stanowiska rządu co prowadzi do zamieszania i nadużyć prawa. Pan Prezydent w swoich obietnicach przedwyborczych zapowiedział, że wszyscy frankowcy powinni mieć możliwość przewalutowania swoich kredytów. Taka postawa i decyzja godzi w małych przedsiębiorców, na których podobno stawia rząd PiS. Gdzie tu to prawo i sprawiedliwość?

No właśnie gdzie tu jest ta równość. Mam kredyt jasno określony jako mieszkaniowy, a nie żaden inwestycyjny.Nie kupowałem domu w ramach prowadzonej działalnosci ani dla jej potrzeb. Zacząlem go jednak wykorzystywać w działalności aby pomóc sobie w spłacie kredytu. Czy miałem do tego celu wynajmować drugi dom? Zdaje się,że kredytobiorcy złotówkowi nie mają z tym problemu. Pytam więc ponownie gdzie ta konstytucyjna równość stron poza bezspornym faktem, ze w sposób równy wszyscy zostali umoczeni w te same trefne kredyty.

A jak rozliczyć “genialny pomysł” banków kredytu konsolidacyjnego?

Bardzo dziwne rozliczenie jest dla osób które brały kredyty w roku 2005. Wówczas “kurs sprawiedliwy” (4,13zł) wychodzi wyższy niż obecny kurs (ok 4zł). Jaki jest sens przewalutowania po “kursie sprawiedliwym” ?

Taki kurs oznacza, że osoby które brały kredyt w 2005 roku są o tyle “do przodu” w porównaniu do analogicznego kredytu w PLN, że nawet jakby przewalutowały po kursie rynkowym w tym momemcie (4.10) to i tak będzie to korzystniejsze niż posiadanie kredytu złotowego od 2005 roku. Jest tak ponieważ w 2005 była gigantyczna różnica między LIBOREM i WIBOREM.

Pozdrawiam

dokładnie

Dlaczego według kursu uśrednionego, misięcznego?

Dlaczego w tym kalkulatorze nie można wpisać kredytów dłuższych niż 480 miesięcy?

przeciągnij sobie formuły na kolejne wiersze, to policzy CI nawet i 1000 miesięcy.

Pozdrawiam

Ja brałam kredyt w sierpniu 2008 r. 300000 zł po kursie 2 zł na 20 lat. Już po miesiącu raty zaczęły mi dużo rosnąć, bo kurs zaczął galopować w górę. Wibor również zaczął spadać szybciej niż Libor. Mnie z wyliczeń wyszło, że spłaciłam już więcej niż wzięłabym kredyt w złotych. Po wyliczeniu w kalkulatorze wyszło mi 1,88 zł za franka. Te osoby, które wzięły taki sam kredyt w 2005 r. jak frank był po ok. 2,7 zł, to już na dzień dobry ja miałam zapisane 150000 franków, a oni 111100, czyli o 38900 franków mniej, chociaż dostali tyle samo w zł. Od 2005 r przez 3 lata rata im cały czas malała i to dużo, bo frank spadał, a mnie już po miesiącu poszybował w górę. To może troszkę wysilą mózgi i policzą dlaczego 2008 r ma do przodu a oni do tyłu. Tak jak ktoś wcześniej pisał, że gdyby odkładali tą różnicę, między kredytem frankowym a walutowym, to mieliby dużo kasy. A jeszcze jak dowalili procenty, to tak wyjdzie. Te procenty to już nie powinny być liczone, przecież to banki same zrobiły to zamieszanie.

Dla mnie jest ok

A czy ktoś wie jak wygląda sprawa marży? Dla chf były sporo wyższe niż dla pln. Jeżeli do wyliczenia kursu sprawiedliwego brany jest wybór to może tez średnia marża dla pln? Wtedy byłoby bardziej sprawiedliwie.. Mam marżę 3,9 w chf. Dla pln dużo niższe powinny być..

nieźle. Ja mam 1% marżę. Brałam w marcu 2008r.

październik 2007 – marża 0,5 %

Zgadzam się z @ kama. Ja brałem “kredyt” w 2009r i wtedy marże na CHF były conajmniej 2 razy wyższe niż dla kredytów w PLN. Dla PLN niższe też były prowizje i inne opłaty. Uważam więc że w kalkulatorze hipotetyczny kredyt złotowy powinien być wyliczany z marżą jaka obowiązywała w danym okresie dla kredytu w PLN . Wtedy można by uznać że “kurs sprawiedliwy” zrównuje kredytobiorcę walutowego ze złotowym . W obecnej wersji trudno mówić o sprawiedliwości.

Całkowicie się z Panem zgadzam. Tu leży największa “niesprawiedliwość” w sprawiedliwym porównaniu kredytów CHF i PLN.

Dlaczego jednak ta ustawa chce wykluczać już spłacone na lichwiarskich warunkach kredyty “frankowe”, przecież to bardzo niesprawiedliwe, żeby te nadpłacone np. w 90%, były ujęte a całkowicie spłacone już nie.

Mam prośbę. Mógłby ktoś biegły w excelu “przerobić” kalkulator dla kredytów z ratami malejącymi, stałarata kapitałowa. Z góry dziękuję.

Czy da się zapisać ten formularz w starszej wersji Excela albo w Open Ofice ?

LibreOffice sobie radzi

A ja mam inne trochę pytanie. Co oznacza de facto zapis “na własne cele mieszkaniowe”, jak to bedzie weryfikowane? Mam kredyt na mieszkanie, ale zameldowana jestem nadal u moich rodziców. Nie jestem w posiadaniu innej nieruchomosci niż ta na która mam kredyt. Rozumiem, ze w tym przypadku z automatu “łapie sie” na te ustawę?

Brałem w I/2008 100.000 na 120 m-cy. Mój kurs sprawiedliwy to 37 groszy czyli jak rozumiem jeszcze 2-3 raty i zacznę nadpłacać, biorąc pod uwagę zwrot za spread to już nadpłacam. Jeżeli dobrze rozumiem zapis: “6. W przypadku, w którym dla kredytu indeksowanego suma kwot ustalonych zgodnie z ust. 3 pkt 1, 3, 5-7, a dla kredytu denominowanego suma kwot, ustalonych zgodnie z ust. 3 pkt 2, 4, 5-6 jest wyższa niż pozostała do spłaty kwota kapitału, odpowiednio kredytu indeksowanego lub kredytu denominowanego, kredytodawca

dokonuje wypłaty konsumentowi nadwyżki w terminie 30 dni od dnia złożenia przez

konsumenta wniosku, o którym mowa w ust. 5” ….. to otrzymam zwrot ???

autor chyba zapomniał, że średnio po 10 latach spłaty frankowicz ma więcej spłaty kapitału niż w dniu zaciągnięcia, zatem wyliczenie w stosunku do kredytobiorców złotowych jest błędne bo ich kapitał został zapewne w dużej mirze spłacony.

To prawda, że frankowicz ma większą sumę kapitału do spłaty. Jednak złotówkowicz płacił na ogół wyższe raty. Jeżeli więc frankowicz zmieniłby wstecznie swój kredyt na złotowy, to miałby znacznie niższe saldo zadłużenia niż aktualnie, ale mogłoby się okazać, że przez ostatnie lata płacił tak naprawdę tylko odsetki, bez spłaty kapitału.

ale jak to możliwe, że – jak niektórzy piszą – wyszło, że ktoś ma większy KAPITAŁ niż wziął? to jakiś błąd? jakkolwiek duże byłyby odsetki, nie ma możliwości żeby kapitał był większy

jeśli brał franka po kursie 2 zł a teraz jest po 4 zł. to proste równanie

a, jeszcze niedawno p. Jacek Czabański twierdził, że to są kredyty złotówkowe (i winny być przeliczane po kursie z dnia zaciągnięcia) na korzystnym oprocentowaniu CHF- skąd taka zmiana stanowiska?

Dalej uważam, że w sądzie należy walczyć o to, by kredyty były uznane za złotówkowe z zachowanym oprocentowaniem. Natomiast tutaj omawiam rozwiązanie zaproponowane przez PAD.

owszem omawia Pan, ale w tonie pretensji – frankowicze uprzywilejowani, złotówkowicze i skarb państwa na stracie. Zatem proszę wybaczyć ale taka postawa kłóci mi się z Pana wcześniejszym stanowiskiem które murem obstawało za frankowiczami jako grupą oszukaną i poszkodowaną.

To się z niczym nie kłóci. Autor pokazuje absurdalność pewnych rozwiązań (algorytmu) i ma rację.

Projekt ustawy miał zrównywać WSZYSTKICH ,,frankowiczów” do sytuacji kredytobiorców PLN (hipotetyczny kredyt w PLN). Tymczasem tak nie jest.

Dla mnie jest ten projekt bardzo korzystny, ale obawiam się, że bankowcy tacy jak Morawieckie, Belki, Petrusy sprowadzą nas na ziemię.

http://wyborcza.biz/biznes/1,100896,19494825,przewalutowanie-kredytow-we-frankach-nie-dla-wszystkich-i-nie.html?biznes=local&disableRedirects=true#BoxBizLink

W kalkulatorze trzeba wpisać swoją marżę w CHF do komórek? Czy może jest przyjmowana rynkowa na tamten okres?

Wpisać swoją marżę z umowy w pierwsze pole i nacisnąć enter, reszta pól zmieni się automatycznie.

A ja mam pytanie do Pana Jacka: dlaczego w tym kalkulatorze porównując nasze kredyty z hipotetycznymi złotówkowymi marża kredytów hipotetycznych ma być na poziomie kredytów CHF, skoro np. w 2006 roku marża dla kredytów PLN była dużo niższa (aby nie być gołosłownym w Millennium w marcu 2006 marża dla CHF max 2,1%, dla PLN max 1,25%)? Jeśli ma to być uczciwe porównanie kredytów CHF i PLN to chyba należałoby uwzględnić również te różnice w marżach. Chyba tu leży właśnie problem wielu frankowiczów z lat 2005-2007, którym pomimo wielu lat spłaty wychodzą duże kwoty kapitału po restrukturyzacji i wysokie kursy sprawiedliwe. Prostym rozwiązaniem byłoby np. w kolumnie z marżą kredytu hipotetycznego PLN wpisać średnią marżę dla kredytów PLN udzielanych przez 3 największe banki w konkretnych miesiącach i latach. Gdyby ktoś chciał zadać pytanie czemu średnią z trzech banków a nie z konkretnego banku w którym zaciągaliśmy kredyty odpowiadam: bo akty prawne rangi ustawy muszą działać na pewnym poziomie uogólnienia, nie są w stanie rozwiązać wszystkich przypadków, bo stałyby się nieczytelne 🙂 Dodam, że rozważam tą kwestię teoretycznie bo osobiście posiadam kredyt z 04.2008 🙂

W 2009r też była duża różnica między marżą dla PLN a marzą dla CHF.

Nie bardzo Was rozumiem, tzn. że akceptujecie to” kredytowe ” oszustwo i podpisujecie się pod tym ochłapem rzuconym przez PAD-a ?

u mnie po przeliczeniu mam wiekszy kapital niz z poczatku brania kredytu. oznacza to ze przez 10 lat placilem tylko odsetki kredytu hipotetycznego (zlotowego) a i tak za malo by nadplacac co kolwiek z kapitalu.

mowia ze to sprawiedlie rozwiazanie???

wtedy nie bylo mnie stac na kredyt zlotowy i banki dawaly tylko w “CHF”. to teraz państwo wmawia mi ze jednak mnie bylo stac na ten kredyt 10 lat temu……

dla mnie przekret

pewnie, że przekręt i to nie ulega najmniejszej wątpliwości, szkoda tylko, że społeczeństwo jest ogłupiane i manipulowane przez media i łyka historyjkę o bogatych i zachłannych frankowiczach którzy wyciągają rękę po państwowe pieniądze i chcą pomocy. Tak to jest jak 65% sektora finansowego jest w obcych rękach – jesteśmy tylko pionkami które trzeba doić ile lezie

Mam wielką prośbę czy jest możliwość umieścić kalkulator w programie Apache Open office 4,1, ponieważ ten kalkulator nie działa w tym programie, nie oblicza kursu sprawiedliwego

Faktycznie z tej stronki oprogramowanie czyta kalkulator ja brałem w 2008 roku i wychodzi mi dosc dobrze ten kurs. https://pl.libreoffice.org/pobieranie/wersje-testowe/